「社会保険に入ると手取りが減る」という不安、派遣で働く主婦なら一度は抱いたことがあるはずです。106万円の壁、130万円の壁といった言葉を耳にするたびに、自分はどう働くべきか迷ってしまうのも無理はありません。しかし、社会保険は単なる負担ではなく、将来のあなたと家族を守る重要な制度でもあります。この記事では、派遣社員の社会保険の仕組みから具体的な費用、そして見逃せないメリットまで、すべてを徹底解説します。

この記事のポイント

- 派遣社員の社会保険は「派遣会社の保険」と「国民保険・年金」の2種類がある

- 年収106万円または130万円の壁を超えると社会保険加入義務が発生する

- 保険料は給与の約15%で、年収130万円なら年間約20万円が天引きされる

- 将来の年金が2階建てになり、傷病手当金など手厚い保障が受けられる

- 年収130万円〜160万円は保険料負担で「働き損」になりやすいゾーン

- 扶養内か扶養を抜けるか、メリット・デメリットを理解して戦略的に選ぶべき

- 保険料は未来への投資であり、自分の価値観に合った働き方を選択することが重要

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

まずは基本から!派遣社員が知るべき社会保険の全体像

社会保険と一言で表現されますが、実際には複数の保険制度で構成されています。派遣社員として働く際に関わる社会保険の全体像を把握することが、適切な働き方を選択する第一歩となります。ここでは社会保険の基本的な仕組みと、派遣社員が加入する保険のパターンについて詳しく解説していきます。

社会保険は健康保険・介護保険・厚生年金・雇用保険の4種類で構成され、派遣会社の保険か国民保険・年金のどちらかに加入します。

あなたに関わる社会保険は主に4種類

派遣社員として働く際に関係する社会保険には、主に4つの種類があります。それぞれの保険は異なる目的と役割を持っており、働き方によって加入する保険の組み合わせが変わってきます。各保険の特徴を正確に理解することで、将来受けられる保障の内容も明確になります。

健康保険は病気やケガをした際の医療費負担を軽減してくれる制度です。病院の窓口で支払う医療費が3割負担で済むのは、この健康保険のおかげです。派遣会社の健康保険に加入するか、国民健康保険に加入するかによって、受けられる給付内容に大きな違いが生まれます。

介護保険は40歳以上になると加入が義務付けられる制度で、将来介護が必要になった際に各種サービスを受けることができます。39歳以下の方は介護保険料の負担がないため、本記事で紹介する保険料試算よりも実際の負担額は少なくなります。

厚生年金保険は老後に受け取る年金や、障害・死亡時に給付される年金制度です。国民年金に上乗せされる形で支給されるため、扶養内で働く場合と比較して、将来受け取れる年金額が大幅に増加します。この二階建て構造が、社会保険加入の最も大きなメリットの一つといえます。

雇用保険は失業した際に手当を受け取れたり、育児休業給付を受けられたりする制度です。健康保険や厚生年金とは別枠の労働保険に分類されますが、派遣社員として働く際には重要な保障となります。保険料率は比較的低く、月収10万円なら月々600円程度の負担です。

パターンは2つ!「派遣会社の保険」か「自分で入る国民保険・年金」か

扶養を抜けた場合に加入する社会保険には、大きく分けて2つのパターンが存在します。どちらのパターンになるかは、あなたの年収と派遣会社の規模によって自動的に決まります。それぞれのパターンで保険料の負担額や受けられる保障内容が大きく異なるため、自分がどちらに該当するのかを正確に把握することが重要です。

- パターンAは被用者保険と呼ばれる派遣会社の社会保険に加入するケースです。健康保険と厚生年金に加入し、保険料は会社と自分で半分ずつ負担する労使折半の仕組みになっています。年収106万円の壁を超えた場合に、このパターンが適用されます。派遣会社が保険料の半分を負担してくれるため、実質的な負担は国民保険・年金よりも軽減されます。

- パターンBは国民健康保険と国民年金に加入するケースです。お住まいの市区町村が運営する国民健康保険と、国が運営する国民年金に加入することになります。保険料は全額自己負担となり、会社による補助はありません。年収130万円の壁を超えた場合に、このパターンが適用されます。

両パターンの最も大きな違いは、保険料の負担方法と将来受けられる年金額です。被用者保険では厚生年金に加入するため老後の年金が増えますが、国民年金のみの場合は基礎年金のみとなります。また、傷病手当金や出産手当金といった手厚い給付も、被用者保険の大きなメリットです。

あなたはどっち?運命の分かれ道「106万円の壁」と「130万円の壁」

社会保険加入の基準となる「壁」には、106万円の壁と130万円の壁という2つの基準が存在します。自分がどちらの壁を意識すべきなのかを明確にすることで、年収の目標設定や働き方の戦略を立てやすくなります。多くの派遣社員が対象となる106万円の壁から詳しく見ていきましょう。

従業員51人以上の派遣会社で働く場合は106万円の壁、それ以外は130万円の壁が適用されます

新基準「106万円の壁」|ほとんどの派遣社員が対象!

以下の5つの条件をすべて満たす場合、あなたは106万円の壁の対象となり、年収106万円を超えると派遣会社の社会保険に加入する義務が生じます。この基準は2024年10月から従業員数の要件が緩和され、より多くの派遣社員が対象となりました。

- 週の所定労働時間が20時間以上である

- 月額の賃金が8.8万円以上(年収換算で約106万円)である

- 雇用期間が2ヶ月を超える見込みがある

- 学生ではない

- 勤務先(派遣元)の従業員数が51人以上である

派遣社員の場合、雇用主は派遣先企業ではなく派遣会社です。大手や中堅の派遣会社はほとんどが従業員51人以上の条件を満たすため、派遣で働く主婦の多くがこの106万円の壁の対象となります。週20時間の勤務は1日4時間×週5日、または1日5時間×週4日といった働き方が該当します。

月額賃金8.8万円という基準は、残業代や通勤手当などは含まず、基本給のみで判断されます。そのため、実際の手取り額が8.8万円を超えていても、基本給が8.8万円未満であれば106万円の壁の対象外となる場合もあります。

従来基準「130万円の壁」|小規模な会社で働く場合

106万円の壁の条件を一つでも満たさない場合は、こちらの130万円の壁が適用されます。例えば派遣元の従業員が50人以下の小規模派遣会社で働く場合や、週の労働時間が20時間未満の短時間勤務の場合がこれに該当します。年収が130万円を超えると、夫の扶養から外れ、自分で国民健康保険と国民年金に加入する必要があります。

130万円の壁は年収ベースで判断されるため、月々の収入にバラつきがある場合でも、年間の総収入で計算されます。また、通勤手当や残業代なども含めた総支給額で判断されるため、106万円の壁よりも厳しい基準といえます。

➡️ ご自身の働き方がどちらに当てはまるか、シミュレーションで確認したい方はこちらの記事へ!

【4. 扶養内派遣の年収計算シミュレーター|103万・130万の壁を完全理解】

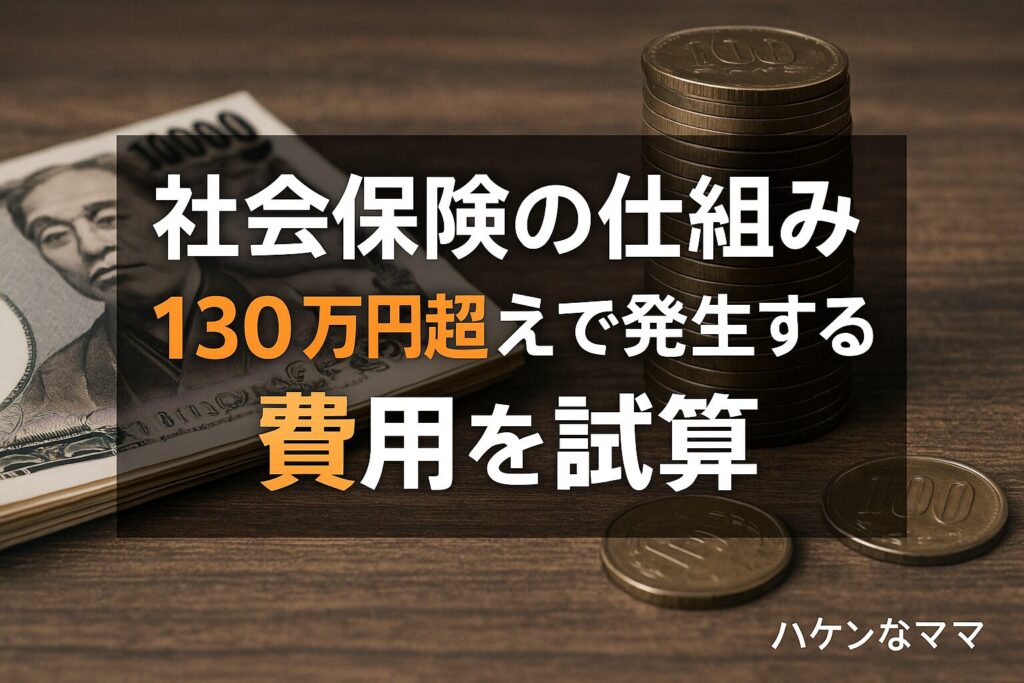

【超・具体的に試算】年収別に解説!社会保険料は、いくら引かれる?

ここが最も気になるポイントでしょう。壁を超えた場合に実際にいくら保険料が発生するのか、具体的な数字で明らかにします。東京都の協会けんぽ、令和7年度の保険料率、40歳から64歳で介護保険料ありという条件でモデルケースを試算しました。あなたの年収に近いケースを参考に、手取り額の変化をイメージしてください。

年収130万円なら年間約20万円、年収160万円なら年間約24万円が給与から天引きされます

計算のキホン:「標準報酬月額」とは?

社会保険料は毎月の給与そのものではなく、標準報酬月額という基準額で計算されます。これは給与を一定の幅で区切ったもので、計算を簡便にするための仕組みです。例えば月収が10万7千円から11万3千円の範囲にある人は、全員が標準報酬月額11万円として計算されます。

標準報酬月額は通勤手当や残業代を含めた総支給額をもとに決定されます。毎年4月から6月の3ヶ月間の平均給与をもとに、その年の9月から翌年8月までの標準報酬月額が決定される仕組みです。そのため、4月から6月に残業が多いと年間の保険料負担が増えるという点に注意が必要です。

ケース別シミュレーション:あなたの手取りはこう変わる!

実際の年収別に、社会保険料の負担額と手取り額の変化を詳しく見ていきましょう。それぞれのケースで健康保険料、介護保険料、厚生年金保険料の内訳を示し、年間でどれだけの負担が発生するのかを明確にします。

【ケース1】年収120万円(月収10万円)で106万円の壁を超えた場合

標準報酬月額は9万8千円となります。健康保険料の自己負担分は月額4,890円、介護保険料の自己負担分は月額882円、厚生年金保険料の自己負担分は月額8,967円です。これらを合計すると、月々の保険料合計は14,739円となります。

年間の保険料負担額は14,739円×12ヶ月で176,868円、約17.7万円です。年収120万円からこの保険料を差し引くと、手取り年収は約102.3万円となります。扶養内で年収119万円稼いだ場合の手取り額と比較すると、約16.7万円も手取りが減少することになります。

【ケース2】年収130万円(月収約10.8万円)で106万円の壁を超えた場合

標準報酬月額は11万円となります。健康保険料の自己負担分は月額5,490円、介護保険料の自己負担分は月額988円、厚生年金保険料の自己負担分は月額10,065円です。これらを合計すると、月々の保険料合計は16,543円となります。

年間の保険料負担額は16,543円×12ヶ月で198,516円、約19.9万円です。年収130万円からこの保険料を差し引くと、手取り年収は約110.1万円となります。扶養内で年収129万円稼いだ場合の手取り額である約127万円と比較すると、約17万円も少なくなってしまいます。これが働き損の正体です。

【ケース3】年収160万円(月収約13.3万円)で扶養を抜けてしっかり働く場合

標準報酬月額は13万4千円となります。健康保険料の自己負担分は月額6,687円、介護保険料の自己負担分は月額1,204円、厚生年金保険料の自己負担分は月額12,261円です。これらを合計すると、月々の保険料合計は20,152円となります。

年間の保険料負担額は20,152円×12ヶ月で241,824円、約24.2万円です。年収160万円からこの保険料を差し引くと、手取り年収は約135.8万円となります。年収130万円のケースと比較すると、年収が30万円増えることで手取りも約25.7万円増加し、働き損ゾーンを脱出できます。

| 年収 | 標準報酬月額 | 月額保険料 | 年間保険料 | 手取り年収 |

|---|---|---|---|---|

| 120万円 | 9万8千円 | 14,739円 | 約17.7万円 | 約102.3万円 |

| 130万円 | 11万円 | 16,543円 | 約19.9万円 | 約110.1万円 |

| 160万円 | 13万4千円 | 20,152円 | 約24.2万円 | 約135.8万円 |

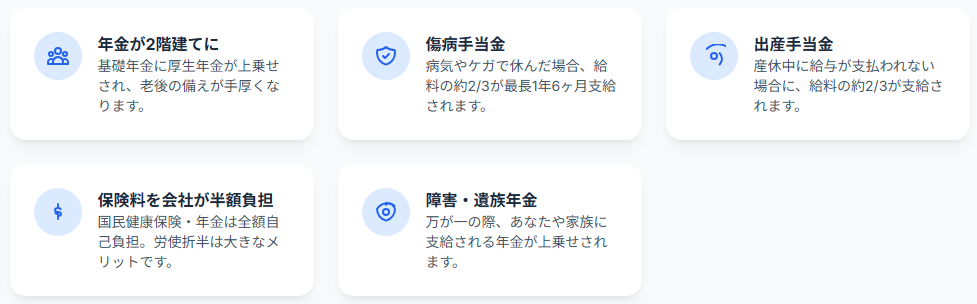

払うだけじゃない!社会保険に加入する5つの絶大メリット

年間約20万円という保険料負担は確かに大きいですが、その見返りとして得られるメリットも非常に大きいものです。社会保険は単なる負担ではなく、将来のあなたと家族を守る重要な投資と捉えることが重要です。ここでは社会保険加入によって得られる5つの具体的なメリットを詳しく解説します。

厚生年金で将来の年金が増え、傷病手当金や出産手当金など手厚い保障が受けられます。

メリット1:将来もらえる年金が「2階建て」になる

扶養内で国民年金の第3号被保険者のままでは、将来もらえる年金は基礎年金のみです。しかし厚生年金に加入すると、基礎年金に上乗せして厚生年金が終身で支給されます。この二階建て構造が、老後の生活に大きな安心感をもたらします。

月収10万円で10年間厚生年金に加入した場合、将来受け取れる年金額は年間約6.5万円増えます。これが20年、30年と続けば、老後の生活資金として非常に大きな差となります。例えば30年間加入すれば、年間約19.5万円もの年金が上乗せされることになります。

メリット2:病気やケガで休んでも給料の約3分の2がもらえる「傷病手当金」

これは被用者保険の非常に大きなメリットです。業務外の病気やケガで連続4日以上仕事を休んだ場合、最長1年6ヶ月間、給料の約3分の2が支給されます。扶養内の働き方や国民健康保険には、この制度は存在しません。

例えば月収10万円の場合、1ヶ月休んでも約6.7万円の傷病手当金が支給されます。長期の入院や療養が必要になった際、この保障があるかないかで家計への影響は大きく変わります。もしあなたが家計の主軸となる働き方をするのであれば、万が一の際のこの保障は非常に心強い存在です。

メリット3:出産時にもらえる「出産手当金」

産前産後休業中に給与が支払われない場合に、傷病手当金と同様に給料の約3分の2が支給されます。産前42日と産後56日の合計98日間が支給対象となるため、月収10万円の場合は約21.8万円が支給されます。これから第二子、第三子を考えている方にとっては、重要な保障となります。

出産育児一時金は扶養内でも受け取れますが、出産手当金は被用者保険に加入している本人のみが受け取れる給付です。産休中の収入が保障されることで、安心して出産に臨める環境が整います。

メリット4:保険料の半分を会社が負担してくれる

年間20万円の保険料負担に驚かれたかもしれませんが、それは自己負担分です。実は、あなたが払っているのと同額を、派遣会社もあなたの代わりに納めてくれています。つまり実際には年間40万円分の保険料が納付されており、その半分を会社が負担してくれているのです。

一方、130万円の壁を超えて国民健康保険・国民年金に加入する場合、保険料は全額自己負担です。例えば東京都の場合、年収130万円で国民健康保険と国民年金に加入すると、年間約27万円の保険料負担が発生します。労使折半は、被用者保険の大きな経済的メリットなのです。

メリット5:障害を負った場合や死亡した場合の保障が手厚い

万が一、あなたが障害を負ってしまった場合に支給される障害年金や、死亡した場合にご遺族に支給される遺族年金も、厚生年金に加入していると基礎年金に上乗せされて支給されます。例えば障害等級2級の場合、基礎年金だけでは年額約81万円ですが、厚生年金に加入していれば配偶者加給年金なども含めて年額約120万円以上受け取れます。

遺族年金も同様で、厚生年金加入者の遺族は遺族基礎年金に加えて遺族厚生年金を受け取れます。これも家族を守るための重要な保障です。特に小さなお子さんがいる家庭では、万が一の際の経済的リスクを大きく軽減できます。

「扶養を抜ける」と決めたら。手続きの流れと注意点

メリットを理解し、扶養を抜けて働こうと決意した場合の手続きの流れを解説します。手続きは複雑ではありませんが、夫の会社への報告を忘れると二重加入のトラブルが発生する可能性があるため、正確な手順を踏むことが重要です。

派遣会社と夫の会社の両方で手続きが必要です。夫の会社への報告を忘れずに行いましょう。

- 派遣会社の担当者に意思を伝えることから始めます。社会保険に加入したいので、その条件を満たす働き方をしたいと明確に伝えましょう。担当者は加入条件を満たす勤務シフトを調整してくれます。

- 派遣会社で手続きを行います。派遣会社から健康保険・厚生年金保険被保険者資格取得届などの書類を渡されるので、必要事項を記入して提出します。マイナンバーの提出も求められるため、マイナンバーカードまたは通知カードを準備しておきましょう。

- 夫の会社へ報告・手続きを行います。あなたが社会保険に加入したら、夫の会社で扶養から外れる手続きをしてもらう必要があります。夫に報告し、会社の総務・人事担当者に妻が就職し、自身の職場の健康保険に加入したため、扶養から外してほしいと伝えてもらいましょう。

- 保険証の切り替えを行います。夫の会社に保険証を返却し、派遣会社から新しい保険証が交付されるのを待ちます。新しい保険証が届くまでには1週間から2週間程度かかる場合があるため、その間に病院を受診する予定がある場合は注意が必要です。

夫の会社への報告を怠ると、扶養に入ったまま二重で保険に加入している状態になり、後で医療費の返還など面倒な手続きが発生する場合があります。速やかに報告しましょう。また、扶養から外れることで夫の所得税の配偶者控除や配偶者特別控除にも影響が出る可能性があるため、家族全体での税負担の変化も確認しておくことをおすすめします。

派遣の社会保険料に関するよくある質問(FAQ)

派遣社員の社会保険について、多くの方が疑問に思うポイントをまとめました。具体的な疑問を解消することで、より確信を持って働き方を選択できるようになります。

まとめ:保険料は「未来への投資」。あなたの価値観に合った選択を。

社会保険の仕組みと、壁を超えた場合のリアルな費用、そして意外と知られていない大きなメリットについて、ご理解いただけたでしょうか。年間約20万円という保険料は、決して小さな金額ではありません。しかしそれは、消費して消えてしまう税金とは異なり、将来のあなた自身や家族に返ってくる保険であり投資です。

今の生活の手取り額を最優先するなら扶養内で働くという選択があります。一方、万が一の保障や将来の安心を手に入れたいなら、扶養を抜けて社会保険に加入するという選択があります。どちらが正しいという答えはありません。

大切なのは、それぞれのメリット・デメリットを天秤にかけ、あなたのライフプランや価値観に合った働き方を、あなた自身が納得して選ぶことです。社会保険料の負担を恐れて思考停止するのではなく、将来のリターンも含めて総合的に判断することが重要です。

また、年収130万円から160万円のゾーンは働き損になりやすいため、扶養を抜けると決めたら年収160万円以上を目指すという戦略も有効です。保険料負担を上回る収入増を実現することで、手取り額も将来の保障も両方を手に入れることができます。

この記事が、あなたの賢いキャリア選択の一助となれば、これほど嬉しいことはありません。自分の働き方は自分で決める、その第一歩を踏み出してください。

➡️ 【4. 扶養内派遣の年収計算シミュレーター|103万・130万の壁を完全理解】

➡️ 【子育てママが派遣で月10万稼ぐ完全マニュアル】

➡️ 【主婦におすすめ派遣会社ランキングTOP10【2026年最新】】

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

参考URL一覧

- 全国健康保険協会「協会けんぽの保険料率(令和7年度分は発表され次第更新)」https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r07/r7ryougakuhyou3gatukara/

- 日本年金機構「厚生年金保険料額表(令和7年度分は発表され次第更新)」https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/20200825.files/R07kikinryougaku.pdf

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/tanjikan.html

- 全国健康保険協会「健康保険給付について」https://www.kyoukaikenpo.or.jp/g6/cat620/