退職後の健康保険・年金・住民税の手続きとは、退職日を起点として期限内に行う3つの社会保険手続きのことです。

手続き期限は国民健康保険14日以内・任意継続20日以内・年金14日以内。期限を過ぎると選択肢が狭まり、最悪の場合「無保険」で医療費10割負担になるリスクがあります。本記事では、3つの手続きを期限順カレンダーで整理し、健康保険3択の年収別比較表、年金免除の活用法、退職月で変わる住民税のパターンまで完全解説します。

この記事のポイント

- 健康保険14日・任意継続20日・年金14日が期限

- 年収400万以下の単身者は国保が安い傾向

- 年金は失業特例免除で月17,920円がゼロに

- 住民税は退職月で納付方法が変わる

\ 六本木のお洒落な派遣会社 /

全国拠点として仙台・大阪・福岡にも営業所を展開中!

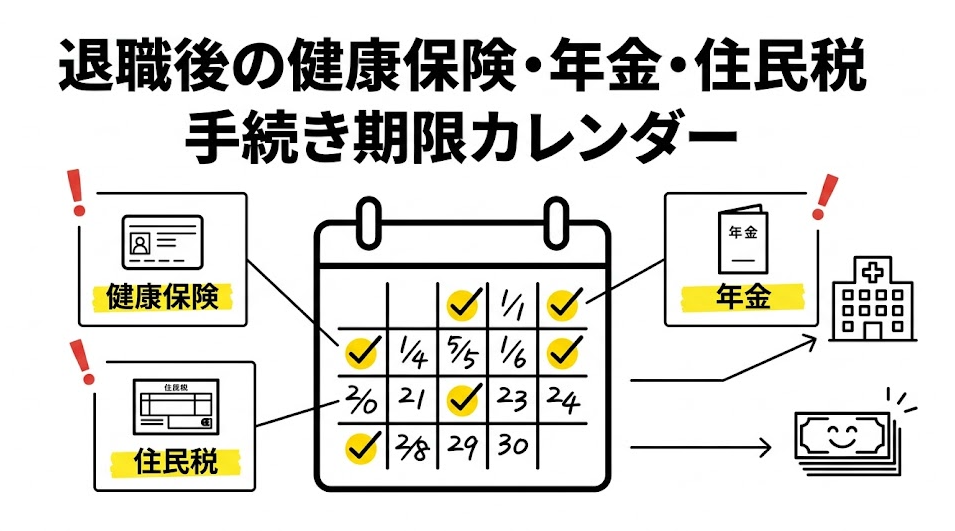

退職後の手続き期限カレンダー|14日・20日・退職月別の一覧

退職後の社会保険手続きは、期限の短い順に動くのが鉄則です。最短5日(扶養加入)から最長で翌年3月15日(確定申告)まで幅があり、特に健康保険と年金の「14日以内」を逃すと手続きが煩雑になります。まず全体像を把握しましょう。

退職日からの期限別カレンダー|5日・14日・20日・退職月で何をする?

| 期限 | 手続き内容 | 手続き先 | 必要書類 |

|---|---|---|---|

| 5日以内 | 家族の扶養に入る(該当者のみ) | 配偶者の勤務先 | 被扶養者届・収入証明・戸籍謄本 |

| 14日以内 | 国民健康保険への加入 | 市区町村役場 | 健康保険資格喪失証明書・マイナンバーカード |

| 14日以内 | 国民年金への切り替え | 市区町村役場・年金事務所 | 年金手帳(基礎年金番号通知書)・退職証明書 |

| 20日以内 | 健康保険の任意継続(希望者のみ) | 協会けんぽ or 健保組合 | 任意継続被保険者資格取得申出書 |

| 退職月による | 住民税の納付方法変更 | 退職時に会社が届出(自動) | 特別徴収切替届(会社提出) |

| 翌年2/16〜3/15 | 確定申告(年末調整を受けていない場合) | 税務署 or e-Tax | 源泉徴収票・各種控除証明書 |

健康保険(国保)と年金は同じ市区町村窓口で同日に手続きできます。退職後の最初の平日に役所に行けば、2つの手続きを一度に完了可能。持ち物は「健康保険資格喪失証明書」「年金手帳(基礎年金番号通知書)」「マイナンバーカード」の3点セット。この3つを揃えて窓口に行けば、30分〜1時間程度で完了します。

退職前に会社から受け取るべき書類チェックリスト

退職後の手続きをスムーズに進めるには、退職時に5つの書類を確実に受け取っておく必要があります。

- 健康保険資格喪失証明書→国保加入の必須書類

- 離職票(1・2)→失業保険の申請に必須

- 源泉徴収票→確定申告・転職先の年末調整に必須

- 雇用保険被保険者証→転職先の雇用保険加入に必要

- 年金手帳(基礎年金番号通知書)→年金切替に必要

最もトラブルが多いのが離職票です。退職後10日〜2週間で届くのが通常ですが、会社の手続きが遅れるケースも少なくありません。2週間以上届かない場合は退職した会社の人事部に確認しましょう。

内部リンク:退職後の手続き全体像は「退職後の手続き完全マニュアル」で確認できます。

手続きの「やり忘れ」で発生するリスク一覧

「少しくらい遅れても大丈夫だろう」と思いがちですが、やり忘れのコストを具体的な金額にするとこうなります。

- 健康保険未加入→医療費10割負担(通常3割の受診3,000円→10,000円に)

- 年金未納1年→将来の老齢基礎年金が年額約17,700円減少(65歳〜90歳で約44万円の損失)

- 住民税滞納→延滞金(年率最大8.7%)+最悪の場合は給与・預金の差押え

年金の「未納」と「免除」は全く別物です。未納は将来の年金額がゼロカウントですが、全額免除なら2分の1がカウントされます。「払えないから放置」は最悪の選択。払えないなら免除申請——これだけで44万円の損失を回避できます。

退職後の健康保険|3つの選択肢を年収別比較表で徹底解説

退職後の健康保険は「国民健康保険」「任意継続」「家族の扶養」の3択。保険料の差は年間10万円以上になることも珍しくありません。結論を先に言うと、年収400万以下の単身者は国保が安い傾向、扶養家族がいる場合は任意継続が有利な傾向。ただし自治体と健保組合で大きく異なるため、必ず両方に保険料を問い合わせて比較してください。

国民健康保険・任意継続・家族の扶養|3択の違いを比較表で確認

| 比較項目 | 国民健康保険 | 任意継続 | 家族の扶養 |

|---|---|---|---|

| 保険料の計算 | 前年所得×自治体の料率(世帯単位) | 退職時の標準報酬月額×保険料率(上限あり) | 無料 |

| 扶養家族の保険料 | 家族ごとに均等割が加算 | 追加料金なし | — |

| 保険料の上限 | 年間上限あり(自治体による) | 標準報酬月額32万円が上限(2026年度・協会けんぽ) | — |

| 加入期間 | 制限なし | 最長2年間 | 条件を満たす限り |

| 減免制度 | あり(非自発的離職者軽減等) | なし | — |

| 手続き期限 | 14日以内 | 20日以内 | 5日以内 |

2022年1月の法改正で、任意継続を途中で自発的にやめて国保に切り替えることが可能になりました。退職1年目は任意継続、2年目に収入が減ったら国保に切り替える——という戦略も取れます。

年収別シミュレーション|年収300万・400万・500万で保険料はいくら変わる?

協会けんぽ(東京都)+東京23区の国保料率をベースにしたシミュレーションです(40歳未満・単身の概算値)。

| 退職前の年収 | 任意継続(年額) | 国保(年額) | 差額 | どちらが得? |

|---|---|---|---|---|

| 300万円 | 約31万円 | 約25万円 | 国保が約6万円安い | 国保 |

| 400万円 | 約38万円 | 約33万円 | 国保が約5万円安い | 国保 |

| 500万円 | 約38万円(上限適用) | 約43万円 | 任継が約5万円安い | 任意継続 |

| 600万円 | 約38万円(上限適用) | 約52万円 | 任継が約14万円安い | 任意継続 |

※2026年度の協会けんぽの任意継続は標準報酬月額の上限が32万円。年収500万円以上では保険料が頭打ちになるため任意継続が有利に。

ただし扶養家族がいると状況が逆転します。国保は家族分の均等割が加算されるのに対し、任意継続は扶養家族何人でも追加保険料ゼロ。配偶者+子1人の年収400万円世帯なら、任意継続の方が年間5〜10万円安くなるケースが多い。

正直、この比較は自治体と健保組合の組み合わせで大きく変わるので、退職前に①市区町村の国保窓口で保険料を試算 ②加入中の健保組合で任意継続の保険料を確認——この2ステップで比較するのが確実です。

「3つの判断基準」で迷わず選べる

シミュレーションだけでは迷う場合は、以下の3条件で分岐すればほぼ正解に辿り着けます。

①扶養家族がいる → 任意継続が有利(国保は家族分の均等割加算のため)

②非自発的離職 → 国保の軽減制度で最安(給与所得を30%とみなして算定、最大約7割軽減)

③退職後の年収見込みが130万円未満 → 家族の扶養一択(保険料ゼロ)

3条件のどれにも当てはまらない「単身・自己都合退職・年収400万超」なら窓口比較が必須です。

非自発的離職なら国保が最大7割軽減される|減免申請の方法

会社都合退職や特定理由離職者(雇い止め・ハラスメント等)に該当する場合、前年の給与所得を100分の30とみなして保険料を算定する軽減制度を利用できます。前年の給与所得が300万円なら90万円として計算されるため、保険料が最大で約7割軽減。

- 対象者:離職票の離職理由コードが特定受給資格者・特定理由離職者に該当する人

- 軽減期間:離職日の翌日から翌年度末まで

- 申請先:市区町村の国保窓口(離職票or雇用保険受給資格者証を持参)

自己都合退職は原則この軽減の対象外ですが、退職後に収入がゼロになった翌年度からは均等割軽減(7割・5割・2割)の対象になる可能性があります。

退職後の年金|国民年金への切り替えと免除制度の活用法

退職すると厚生年金の資格を自動的に失います。60歳未満で次の就職先が決まっていない場合は、退職後14日以内に国民年金への切り替えが必要です。2026年度の保険料は月額17,920円ですが、失業中なら全額免除を受けられるケースがあります。

国民年金への切り替え手続き|14日以内に市区町村窓口で

手続き先は住所地の市区町村役場です。切り替え先は2パターン。

- 第1号被保険者:本人が国民年金に加入(自営業・無職・学生など)→ 市区町村窓口で手続き

- 第3号被保険者:配偶者が厚生年金に加入しており、自分が扶養に入る場合 → 配偶者の勤務先で手続き(保険料負担なし)

必要書類は年金手帳(基礎年金番号通知書)と退職証明書(または健康保険資格喪失証明書)です。健康保険の切り替えと同じ窓口で同時に手続きできるので、一度の来庁で両方済ませましょう。

2026年度の国民年金保険料は月額17,920円|払えない場合の4つの免除段階

日本年金機構によると、2026年度(令和8年度)の国民年金保険料は月額17,920円(前年度比410円増)。退職直後でこの金額は正直きつい。ただし、所得に応じて4段階の免除制度があります。

| 免除段階 | 月額保険料 | 将来の年金額への反映 | 所得基準の目安(単身) |

|---|---|---|---|

| 全額免除 | 0円 | 納付した場合の1/2 | (扶養親族等の数+1)×35万+32万以下 |

| 3/4免除 | 約4,480円 | 納付した場合の5/8 | 88万+扶養親族等控除額+社保控除額以下 |

| 半額免除 | 約8,960円 | 納付した場合の3/4 | 128万+扶養親族等控除額+社保控除額以下 |

| 1/4免除 | 約13,440円 | 納付した場合の7/8 | 168万+扶養親族等控除額+社保控除額以下 |

免除されても将来の年金額がゼロになるわけではありません。全額免除でも2分の1が保障される。一方、「未納」はゼロカウント。この違いは年金受給が始まる65歳以降、毎年の年金額に確実に響いてきます。免除申請は市区町村窓口で15分程度で完了するので、払えないなら迷わず申請してください。

失業者の「特例免除」|離職票があれば所得にかかわらず審査可能

通常の免除申請は本人・世帯主・配偶者の所得で審査されますが、失業者には「特例免除」という仕組みがあります。離職票やハローワークの雇用保険受給資格者証を市区町村窓口に提出すれば、本人の前年所得にかかわらず審査を受けられます。

つまり、前年に年収500万円稼いでいた人でも、退職後に離職票を見せれば全額免除が認められる可能性がある。この制度を知っているかどうかで、退職後12ヶ月間の年金負担が最大約21.5万円(17,920円×12ヶ月)変わります。

内部リンク:失業保険の制度全体を知りたい方は「退職後の生活費、失業保険でいくら賄える?」で詳しく解説しています。

【2026年10月〜】国民年金の育児免除制度が新設

2026年10月1日から、国民年金第1号被保険者を対象とした「育児免除制度」がスタートします。1歳未満の子を養育する父母・養父母が対象で、申請すれば所得に関係なく保険料が免除されます(日本年金機構特設ページ、2026年4月1日更新)。

- 対象者:国民年金第1号被保険者の父母・養父母(子と同一住所・親子関係継続)

- 免除期間:実父・養父母は最大12ヶ月、実母は産前産後免除に引き続き最大9ヶ月

- 年金額への影響:保険料納付済み期間として満額保障(減額なし)

月額17,920円×最大12ヶ月=約21.5万円が免除されつつ、将来の年金額は一切減らない。退職後にフリーランスとして独立する子育て世代にとっては見逃せない制度です。申請はスマホからマイナポータルで電子申請が可能です。

退職後の住民税|退職月で変わる3つの納付パターン

住民税は「前年の所得」に対して課税される「後払い」の税金です。退職して収入がゼロになっても、前年にしっかり稼いでいた分の住民税は容赦なく請求されます。退職月によって取り扱いが変わるので、ここで整理しておきましょう。

住民税が「前年所得ベース」で高く感じる理由

住民税の仕組みを一言で表すと「後払い」。今年6月〜翌年5月に支払う住民税は、前年1月〜12月の所得で計算されています。たとえば年収500万円で働いていた人が3月に退職すると、翌6月から届く住民税の納付書は年収500万円ベースの金額です。退職後に収入がゼロでも、年間約25万円の請求が来る計算になります。

この「後払い」を知らないと、退職後に届く納付書の金額に驚くことになります。退職を考え始めた段階で、直近の住民税決定通知書(毎年6月頃に届く)を確認し、年額を把握しておきましょう。

退職月別の住民税納付パターン早見表|1〜5月退職・6〜12月退職・転職先あり

| 退職月 | 住民税の取り扱い | ポイント |

|---|---|---|

| 1月〜4月 | 退職月の最終給与から5月分までを原則一括徴収 | 最終給与から大きな金額が天引きされるため手取りが激減する可能性 |

| 5月 | 最終月(残0円)で最もシンプル | 住民税の年度は6月始まり。5月退職なら当年度分は完納済み |

| 6月〜12月 | 普通徴収に切替え、自分で納付書で支払い(一括徴収を選択することも可能) | 年4回の分割払い(6月・8月・10月・翌1月が一般的) |

| 退職後すぐ転職 | 転職先で特別徴収(給与天引き)を継続 | 退職時に会社間で特別徴収の切替手続きが必要 |

見落とされがちなのは5月退職のケース。住民税の年度は6月〜翌年5月なので、5月に退職すれば当年度の住民税は完納済み。翌6月から届く新年度の納付書は前年(退職年)の所得ベースになりますが、退職が年初なら所得額も下がっているため、比較的負担は軽くなります。

住民税の納付書はいつ届く?届かない場合の対処法

普通徴収に切り替わった場合、退職後おおむね1〜2ヶ月で自宅に納付書が届きます。退職時期によっては翌年度(6月頃)の発送になるケースもあります。届かない場合は、お住まいの自治体の税務課に連絡してください。「届いていないから払わなくていい」わけではないので注意が必要です。

住民税が払えない場合の徴収猶予・分割・減免制度

退職後に住民税の支払いが困難な場合、自治体の窓口で以下の相談ができます。

- 徴収猶予:災害・病気・失業等で一時的に支払いが困難な場合、最長1年間の猶予が認められる場合あり

- 分割納付:一括払いが困難な場合、毎月少額ずつの分割に変更できる場合あり

- 減免制度:失業を理由とした減免は自治体によって対応が異なる。一律の制度はないが、事情を説明すれば検討してもらえるケースもある

住民税は滞納するとすぐに延滞金が発生し、最終的には差押えに至ります。「払えない」と分かった時点で、滞納する前に自治体に相談することが最も重要です。

退職後の確定申告|必要な人・不要な人の判断フロー

退職した年に確定申告が必要かどうかはシンプルな基準で判断できます。結論としては、年内に年末調整を受けていない場合は原則必要——ただし「必要」というより「やった方が得」のケースがほとんどです。

確定申告が必要なケース・不要なケースのフローチャート

判断基準はこうです。

- 年内に再就職し、転職先で年末調整を受けた → 確定申告は原則不要

- 年内に再就職せず、年末調整を受けていない → 確定申告が必要

- 退職金を受け取り「退職所得の受給に関する申告書」を提出済み → 退職金の確定申告は原則不要

退職した年に確定申告すると所得税が還付される可能性がある

会社が毎月源泉徴収している所得税は「年間フルで働く前提」で計算されています。年途中の退職で所得が減ると、源泉徴収された金額が本来の税額より多い(=払い過ぎ)状態になっているケースがほとんどです。確定申告をすれば、この払い過ぎ分が還付されます。金額は個人差がありますが、数万円〜十数万円の還付になるケースも珍しくありません。

確定申告の期限と必要書類チェックリスト

申告期限は翌年2月16日〜3月15日。e-Taxなら1月から提出可能です。

- 源泉徴収票(退職した会社から受け取る)

- 保険料控除証明書(生命保険・国民年金等)

- 医療費の領収書(年間10万円超なら医療費控除)

- マイナンバーカード(e-Tax利用時に必須)

退職後に国民年金の保険料を支払った場合や、国保の保険料を支払った場合も社会保険料控除の対象です。これらを確定申告に含めると、さらに還付額が増える可能性があります。

よくある質問

- 退職後の健康保険はいつまでに手続きが必要ですか?

-

国民健康保険は退職日の翌日から14日以内、任意継続は20日以内、家族の扶養は5日以内です。期限を過ぎると選択肢が狭まるため、退職後の最初の平日に市区町村窓口で手続きすることをおすすめします。

- 国民健康保険と任意継続はどちらが得ですか?

-

年収400万円以下の単身者は国保が安い傾向、年収500万円以上または扶養家族がいる場合は任意継続が有利な傾向があります。ただし自治体と健保組合で大きく異なるため、退職前に両方で保険料を試算して比較するのが確実です。

- 退職後の国民年金を払えない場合はどうすればいいですか?

-

失業を理由とした「特例免除」を申請できます。離職票を市区町村窓口に持参すれば、前年所得にかかわらず審査を受けられます。全額免除が認められると月額17,920円(2026年度)がゼロになり、将来の年金額も2分の1が保障されます。

- 退職後の住民税が高いのはなぜですか?

-

住民税は前年の所得に対して課税される「後払い」の税金だからです。退職して収入がゼロになっても、前年の高い所得に基づいた住民税の支払い義務が残ります。退職を検討する段階で、住民税決定通知書(毎年6月届く)で年額を確認しておきましょう。

- 退職後の住民税の納付書はいつ届きますか?

-

普通徴収に切り替わった場合、退職後おおむね1〜2ヶ月で届きます。届かない場合は自治体の税務課に連絡してください。届いていないからといって支払い義務がなくなるわけではありません。

- 1月〜5月に退職した場合、住民税は一括で引かれますか?

-

はい、原則として退職月の最終給与から5月分までの住民税が一括徴収されます。最終給与で足りない場合は普通徴収に切り替わります。1月退職の場合は最大5ヶ月分が一度に引かれるため、手取りが大幅に減る点に注意してください。

- 退職後に確定申告は必要ですか?

-

退職した年の12月31日時点で再就職しておらず、年末調整を受けていない場合は確定申告が必要です。年途中の退職は源泉徴収された所得税が過大になっている場合が多く、確定申告すると数万円〜十数万円が還付される可能性があります。

- 退職後の手続きはどこに行けばいいですか?

-

健康保険(国保)と年金は市区町村の窓口で同時に手続き可能です。任意継続は加入中の健保組合または協会けんぽ、失業保険はハローワーク、確定申告は税務署またはe-Taxで行います。退職後の最初の平日に市区町村窓口へ行けば、国保と年金の2つを一度に済ませられます。

- 退職後の手続きチェックリストはありますか?

-

本記事のH2①に期限別カレンダーと受取書類チェックリストを掲載しています。より広範な退職後の手続き全体像は、ピラー記事「退職後の手続き完全マニュアル」で確認できます。

まとめ|3つの手続きは「期限の短い順」に市区町村窓口で一度に済ませる

退職後の健康保険・年金・住民税の手続きは、突き詰めると3つのアクションに集約されます。

- 退職後の最初の平日に市役所で国保+年金を一度に手続き

- 健康保険は「年収×扶養家族」で3択を数字で比較して選ぶ

- 年金は免除申請、住民税は滞納前に相談

持ち物は「健康保険資格喪失証明書」「年金手帳(基礎年金番号通知書)」「マイナンバーカード」の3点セット。これだけ揃えて窓口に行けば、1時間以内に2つの手続きが完了します。住民税は退職月に応じて自動的に処理されるケースが多いですが、6月〜12月退職の場合は普通徴収への切り替えを念頭に置いておきましょう。

退職後の手続き全体像は「退職後の手続き完全マニュアル」で、退職後のお金の不安は「退職後生活費シミュレーション」で年収別に試算できます。

\ 六本木のお洒落な派遣会社 /

全国拠点として仙台・大阪・福岡にも営業所を展開中!

公式/参考URL一覧

- 長野労働局「会社を退職後にやることガイド」PDF https://jsite.mhlw.go.jp/nagano-roudoukyoku/content/contents/taisyoku_guide-suwa.pdf

- 協会けんぽ「退職した後は(任意継続)」https://www.kyoukaikenpo.or.jp/g3/cat315/sb3070/r147/

- 協会けんぽ「令和8年度の任意継続被保険者の標準報酬月額の上限について」https://www.kyoukaikenpo.or.jp/g3/cat315/sb3070/

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

- 日本年金機構「令和8年10月から国民年金保険料の育児免除制度が始まります」https://www.nenkin.go.jp/tokusetsu/ikujimenjo.html

- 厚生労働省「国民健康保険の保険料・保険税について」(非自発的離職者軽減)https://www.mhlw.go.jp/stf/newpage_21479.html

- 日本年金機構「退職した従業員の保険料の徴収」https://www.nenkin.go.jp/service/kounen/hokenryo/nofu/20120330-01.htmlmoney-career.com

- 「任意継続と国民健康保険どっちが得?年収別シミュレーション」🔶https://money-career.com/article/4421