派遣で副業をしていて、開業届を出すと本業にバレるのでは?という不安は誤解です。

開業届を税務署に提出しても派遣会社に通知されることはありません。ただし、節税メリットと引き換えに「失業保険がもらえない」という重大なデメリットがあるため、タイミングの見極めが極めて重要です。

この記事のポイント

- 「開業届」を税務署に提出しても、派遣会社にバレることはありません

- バレる原因(住民税・社会保険)の管轄は「市区町村」と「年金事務所」であり、開業届の提出先「税務署」とは完全に別ルートです

- 「雑所得 開業届」は義務ではなく、雑所得のままなら開業届なしでも確定申告できます

- 開業届を出す最大のメリットは「青色申告」により最大65万円の控除が受けられる高い節税効果です

- 最重要デメリットは、開業届を出すと「個人事業主」となり「失業保険がもらえない」可能性が極めて高くなることです

- 「副業 開業届 タイミング」は、青色申告の節税額が失業保険のリスクを上回った時に判断すべきです

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

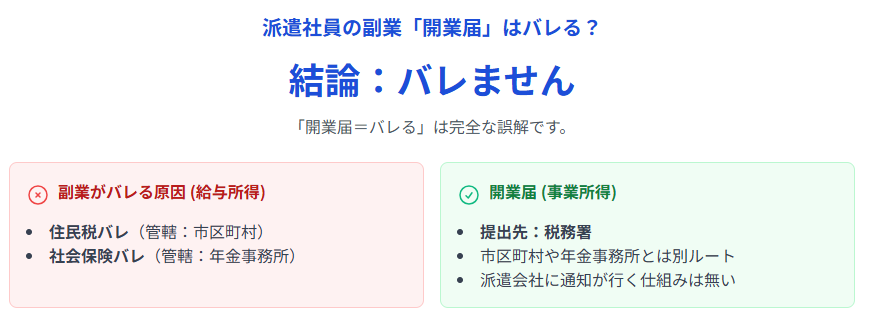

【最重要】「開業届=バレる」が完全な誤解である理由

- 開業届の提出先は税務署であり、派遣会社にバレる原因の住民税(市区町村)・社会保険(年金事務所)とは完全に別の管轄です

- 税務署が派遣会社に開業届の提出を通知する仕組みは一切存在しません

- 「開業届=バレる」は管轄の違いを理解していない完全な誤解です

「派遣 副業 開業届」と検索するあなたの、最大の不安をまず解消します。なぜ、「開業届」という公的な書類を出しても、派遣会社にバレないのでしょうか。その理由を、管轄の違いという観点から明確に解説していきます。

バレる原因(住民税・社会保険)とは「別の管轄」だから

- 住民税バレ(管轄:市区町村):「給与所得」の副業を選ぶと、役所が本業と副業の給与を合算し、派遣会社に通知してしまう

- 社会保険バレ(管轄:年金事務所):「給与所得」の副業で週20時間の壁を超えると、二重加入の手続きで派遣会社に通知される

- どちらも「給与所得」(アルバイト等)が原因であり、管轄は「市区町村」と「年金事務所」です

当サイトで一貫して解説している通り、副業がバレる原因は住民税と社会保険の2つだけです。住民税バレは、「給与所得」の副業を選んだ場合に、役所が本業と副業の給与を合算し、派遣会社に通知してしまうことで発生します。一方、社会保険バレは、「給与所得」の副業で週20時間の壁を超えると、二重加入の手続きで派遣会社に通知されることが原因です。

お気づきでしょうか。どちらも「給与所得」(バイト等)が原因で、管轄は「市区町村」と「年金事務所」です。開業届とは全く関係がないのです。

「開業届」の提出先は「税務署」。派遣会社に通知が行かない

一方、あなたが提出しようとしている「開業届」はどうでしょうか。

- 提出先:お住まいの住所地を管轄する「税務署」(国の機関)

- 目的:「私はここで、事業所得を得るための事業を開始します」と国に宣言するためのもの

- 通知の仕組み:税務署が派遣会社に連絡することは一切ありません(守秘義務違反になります)

あなたが「開業届」を税務署に提出しても、税務署がわざわざあなたの派遣会社((株)エフネクストやテンプスタッフ、パソナなど)に、「御社のAさんが開業届を出しましたよ」などと連絡することは絶対にありません。これは守秘義務違反です。

住民税のように、何かが合算されて通知が行く、という仕組みも存在しないのです。「開業届=バレる」は、この「管轄の違い」を理解していない、完全な誤解です。

「開業届」は、バレない「雑所得」を始めた人の次のステップ

バレない最強の副業は「雑所得」(在宅ワーク)です。雑所得なら、住民税・社会保険のバレる原因を100%回避できます。

- 雑所得は住民税バレ・社会保険バレの両方を回避できる最強の副業形態です

- 「開業届」は、安全な雑所得を始めたあなたが、さらに節税(青色申告)をするための次のステップです

- 開業届は「バレる」か「バレない」かの議論の対象ではなく、節税のための「攻め」の書類です

「開業届」は、その安全な雑所得を始めたあなたが、さらに節税(青色申告)をするために、次のステップ(事業所得)へ進むための「攻め」の書類です。「バレる」不安とは切り離して考えてください。

そもそも「開業届」とは?雑所得と事業所得の境界線

- 「開業届」は「事業所得」で申告するための入り口であり、雑所得のために出すものではありません

- 雑所得と事業所得の違いは、規模・継続性・帳簿の有無です

- 国税庁の「300万円ルール」により、売上300万円以下は原則「雑所得」とされます

「雑所得 開業届」というキーワードもありますが、厳密には「開業届」は雑所得のために出すものではありません。開業届の正確な位置づけと、雑所得と事業所得の境界線について解説します。

「開業届」は「事業所得」で申告するための入り口

税務上、個人の副業の儲けは、主に「雑所得」または「事業所得」に分類されます。

① 雑所得

- 定義:他に本業があり、副業が「事業と呼べるほどの規模ではない」もの

- 申告:比較的簡単(白色申告)

- 開業届:原則、不要

② 事業所得

- 定義:独立・継続・反復して行われ、相当の規模(記帳・帳簿保存あり)で行われるもの

- 申告:複雑だが、節税メリット(青色申告)が大きい

- 開業届:必須

「開業届」とは、あなたが「私の副業は、もう雑所得ではなく、事業所得として本格的にやります!」と税務署に宣言するための書類なのです。

「雑所得 開業届」は必要?→ 青色申告がしたいなら必要

「雑所得のままなら、開業届は要らないんだね」その通りです。クラウドソーシングを始めたばかりのあなたは、所得が20万円以下なら住民税申告、超えたら確定申告を「雑所得の白色申告」で行えばOKです。

では、なぜ「雑所得 開業届」というキーワードが存在するのか?それは、雑所得だった副業を、節税のために事業所得(青色申告)に「格上げ」したい人が多いからです。

- 雑所得のままなら開業届は不要で、白色申告で確定申告できます

- 節税メリット(青色申告)を受けるためには、開業届を出して事業所得に切り替える必要があります

- 「雑所得」→(開業届を出す)→「事業所得」として「青色申告」という流れが一般的です

国税庁の「300万円」ルールとは?(2022年改正)

「雑所得か事業所得か、自分で決めていいの?」という疑問に対し、2022年に国税庁から一つの目安が示されました。

- 原則:その副業の「売上(収入)」が年間300万円以下の場合は、原則「雑所得」とする

- 例外:売上が300万円以下でも、帳簿(青色申告レベル)をしっかりつけていれば、「事業所得」と認めてもらえる可能性がある

- つまり、開業届を出すあなたは、「売上は300万もないけど、ちゃんと帳簿をつけるから事業所得(青色申告)として認めてね!」と税務署にアピールすることになります

つまり、派遣 副業 開業届を出すあなたは、「売上は300万もないけど、ちゃんと帳簿をつけるから事業所得(青色申告)として認めてね!」と税務署にアピールする、ということになります。

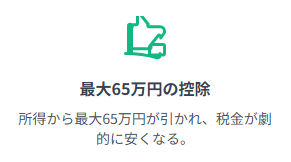

【最強】派遣 副業 開業届を出す3大メリット

- メリット1:最強の節税「青色申告特別控除」で最大65万円の控除が受けられる

- メリット2:赤字を3年間「繰り越し」できる

- メリット3:経費にできる範囲が広がり、家賃や光熱費の一部も経費化可能

「バレない」と分かった上で、あえて「開業届」を出すメリットは、全て「青色申告」に集約されます。青色申告による節税効果がどれほど強力なのか、3つのメリットを詳しく見ていきましょう。

メリット1:最強の節税「青色申告特別控除」(最大65万円)

- 青色申告(e-Tax申告)を行うと、副業の「所得」から無条件で最大65万円を引いてもらえます

- 同じ売上でも、税金の計算対象となる所得が大幅に減少します

- 手元に残るお金(税金)が劇的に変わる、最強の節税メリットです

これが最大のメリットです。青色申告(e-Tax申告)を行うと、あなたの副業の「所得」から、無条件で最大65万円を引いてもらえます。

副業(雑所得・白色申告)の場合

売上100万円 - 経費20万円 = 所得80万円 → 80万円分に税金がかかる

副業(事業所得・青色申告)の場合

売上100万円 - 経費20万円 = 所得80万円

80万円 - 青色申告控除65万円 = 所得15万円 → たった15万円分にしか税金がかからない

同じ100万円の売上でも、手元に残るお金(税金)が劇的に変わります。

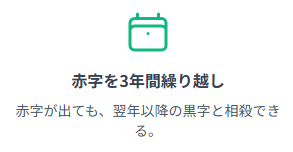

メリット2:赤字を3年間「繰り越し」できる

青色申告なら、もし副業で赤字(例:PCを買って経費が上回った)が出た場合、その赤字を翌年以降3年間にわたって繰り越し、将来の黒字と相殺できます。

- 副業で赤字が出た場合、その赤字を翌年以降3年間繰り越せます

- 将来の黒字と相殺できるため、長期的な節税効果があります

- 派遣の本業の「給与所得」と相殺(損益通算)することも可能ですが、還付金が大きくなりすぎるため、バレ対策の観点からは推奨しません

※注意:派遣の本業の「給与所得」と相殺(損益通算)することも可能ですが、還付金が大きくなりすぎるため、バレ対策の観点からは推奨しません。

メリット3:経費にできる範囲が広がる

青色申告(事業所得)になると、「家事按分」(家賃や光熱費の一部を経費にする)が堂々と認められます。さらに、家族(配偶者など)に副業を手伝ってもらった場合、その給与(青色事業専従者給与)を全額経費にできるなど、経費にできる範囲が「雑所得」より広がります。

- 「家事按分」により、家賃や光熱費の一部を経費にすることが認められます

- 家族に副業を手伝ってもらった場合、その給与(青色事業専従者給与)を全額経費にできます

- 雑所得より経費計上の範囲が広がり、さらなる節税効果が期待できます

【最重要】派遣 副業 開業届を出す3大デメリット

- デメリット1:【超重要】「失業保険 もらえない」リスクが極めて高い

- デメリット2:青色申告は「複式簿記」の手間がかかる

- デメリット3:本業の就業規則違反の「証拠」になる可能性がある

ここからが本番です。メリット(節税)と引き換えに、あなたが失うものを正確に理解してください。特にデメリット1の「失業保険」は、あなたの人生を左右する極めて重要な問題です。

デメリット1:【超重要】「失業保険 もらえない」リスク

- 「失業保険」は「失業(働く意欲はあるが、仕事がない)」状態の人がもらえる手当です

- 開業届を出すと「個人事業主」となり、たとえ赤字でも「事業を行っている=仕事がある」状態と判断されます

- ハローワークは「開業届=事業主=失業者ではない」と判断し、失業保険が受給できない可能性が極めて高い

- 派遣社員は「契約終了」が常にあり得るため、失業保険を自ら放棄する覚悟が必要です

これが「開業届」を出すことの、バレる・バレないより100倍重要な、最大のデメリットです。

なぜ?「失業保険」(雇用保険の基本手当)は、「失業(=働く意欲はあるが、仕事がない)」状態の人がもらえる手当です。

開業届を出すと?あなたは「個人事業主」になります。「個人事業主」は、たとえ赤字でも「事業を行っている(=仕事がある)」状態です。

結果:もしあなたが将来、本業の派遣を辞めた(派遣切り、契約終了など)として、ハローワークに失業保険を申請しに行っても、「あなたは『開業届』を出している個人事業主ですよね?『失業者』ではないので、失業保険は受給できません」と判断される可能性が極めて高いのです。

派遣社員という立場上、「契約終了」は常にあり得ます。その時の「命綱」である失業保険を、自ら放棄する覚悟があるか。これを天秤にかける必要があります。

➡️ 派遣社員が副業したら「失業保険(雇用保険)」はもらえない?バレる?

デメリット2:青色申告は「複式簿記」の手間がかかる

青色申告(65万円控除)のメリットを受けるためには、「複式簿記」という正規の簿記原則に基づいた、面倒な帳簿付けが義務付けられます。雑所得のどんぶり勘定とはワケが違います。

- 青色申告には「複式簿記」という正規の簿記原則に基づいた帳簿付けが必須です

- 雑所得の簡易な記帳方法(どんぶり勘定)とは難易度が大きく異なります

- 現在は「freee」や「マネーフォワード」といった会計ソフトを使えば、簿記の知識がなくても比較的簡単にはなっています

※現在は「freee」や「マネーフォワード」といった会計ソフトを使えば、簿記の知識がなくても比較的簡単にはなっています。

デメリット3:本業(派遣会社)の就業規則違反の「証拠」にはなる

「開業届を出してもバレない」と書きました。これは事実です。しかし、万が一、別のルート(住民税や密告など)であなたの副業がバレてしまい、派遣会社から厳しく追及されたとします。

- 開業届を出しても、その事実自体が派遣会社にバレることはありません

- ただし、別のルート(住民税や密告など)で副業がバレた場合、会社側が税務調査などで開業届の存在を把握する可能性はあります

- その場合「趣味ではなく、事業として行っていた重大な規則違反だ」と認定され、ペナルティが重くなるリスクがゼロではありません

その時、あなたが「いや、趣味の延長で…」と言い訳しようとしても、会社側が税務調査などで「開業届(事業所得)」の存在を把握した場合、「趣味ではなく、事業として行っていた重大な規則違反だ」と認定され、ペナルティ(懲戒処分)が重くなるリスクはゼロではありません。

副業 開業届 タイミング|雑所得から切り替えるベストな時期は?

- タイミング1:副業所得が安定的に「年間20~30万円」を超え始めたら検討開始

- タイミング2:「失業保険のリスク」より「青色申告の節税メリット」が上回った時が決断の時

メリットとデメリットを理解した上で、あなたはいつ「開業届」を出すべきでしょうか。判断基準となる2つのタイミングを解説します。

タイミング1:副業所得(雑所得)が安定的に「年間20~30万円」を超え始めたら

- 副業の所得が年間20万円以下の場合、節税(青色申告)するメリットはほぼありません

- まずは「雑所得」(白色申告)のまま副業を続け、所得が増えてきたら検討を開始しましょう

- 所得が安定的に20万、30万、50万円と増え、「税金、結構取られるな…」と感じ始めた時が最初の検討タイミングです

そもそも、副業の所得(売上-経費)が年間20万円以下の場合、節税(青色申告)するメリットはほぼありません。まずは「雑所得」(白色申告)のまま副業を続け、所得が安定的に20万、30万、50万円…と増えてきて、「税金、結構取られるな…」と感じ始めた時が、最初の検討タイミングです。

タイミング2:「失業保険 もらえない」リスクより「青色申告」の節税メリットが上回った時

これが最も重要な判断基準です。具体的な計算例で考えてみましょう。

失業保険でもらえるはずだった額(仮)

月18万円 × 3ヶ月 = 54万円

青色申告(65万控除)で節税できる額(仮)

所得税率10%+住民税率10% = 20%

65万円 × 20% = 年間13万円 の節税

この場合、「失業保険のリスク(54万)」のほうが、青色申告のメリット(13万)より遥かに大きいです。

→ 結論:開業届は出すべきではない。

逆に、あなたの副業所得が年間300万円を超え、青色申告で年間50万円以上節税できるなら、失業保険のリスク(54万)とトントンになります。

- 失業保険でもらえる金額と、青色申告で節税できる金額を具体的に計算して比較します

- 失業保険のリスクが大きい場合は、開業届を出すべきではありません

- 副業所得が年間300万円を超え、青色申告の節税額が失業保険とトントンになったら、開業届を検討する時期です

副業 開業届 タイミングとは、「もう私は派遣を辞めても、この副業(事業)で食っていける」と覚悟(または、失業保険が不要なほど本業が安定)した時とも言えます。

結論:「バレる」不安を解消した人が、次の「リスク」を承知で「節税」のために検討するもの

派遣 副業 開業届は、「バレる」か「バレない」かの議論の対象ではありません。バレない「雑所得」を始めたあなたが、次に進む「節税」ステージの入り口です。

あなたの進むべき道:3つのステージ

- ステージ1:バレる「給与所得」を辞め、バレない「雑所得」を選ぶ

- ステージ2:「雑所得」のまま「白色申告」する(バレないが、節税効果は低い)

- ステージ3:「開業届」を出し、「事業所得」として「青色申告」する

失業保険を重視する人の選択

失業保険(万が一の安定)を失うのが怖い人 → 開業届は絶対に出してはいけません。「雑所得」のまま、ステージ2(白色申告)を続けてください。

節税を重視する人の選択

青色申告(節税)のメリットが上回ると判断した人 → 失業保険 もらえないリスクを承知の上で、開業届を提出し、ステージ3(青色申告)に進んでください。

最終的な判断はあなた自身の状況と価値観によります。派遣という雇用形態の不安定さと、副業による収入の安定性を天秤にかけ、慎重に決断してください。

派遣の副業開業届に関するよくある質問(FAQ)

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

参考URL一覧

- 国税庁 | 個人で事業を始めたとき(開業届)https://www.nta.go.jp/publication/pamph/koho/kurashi/html/07_3.htm

- 国税庁 | 所得税の青色申告承認申請書:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf

- 国税庁 | No.2070 青色申告制度:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

- 国税庁 | 雑所得:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm

- ハローワーク | 基本手当:https://www.hellowork.mhlw.go.jp/insurance/insurance_basicbenefit.html

コメント