「無期雇用派遣 副業」は、原則として禁止されている可能性が極めて高いです。なぜなら、あなたの立場は「登録型」の派遣社員ではなく、「正社員型派遣」であり、適用される就業規則(無期雇用 規約)が格段に厳しいからです。

アデコ、ランスタッド、パソナ(パソナは副業OK?無期雇用派遣(正社員型)の場合は?申請方法と注意点)といった大手派遣会社では、無期雇用スタッフに対しては正社員と同様の「職務専念義務」を課しているため、副業がバレた場合のペナルティも、「契約更新しない」ではなく「懲戒処分(減給・降格など)」となるリスクがあります。

この記事では、無期雇用派遣の副業がなぜ危険なのか、契約書 副業禁止条項の確認点、そして唯一の安全策を徹底解説します。

この記事のポイント

- 無期雇用派遣(正社員型派遣)の副業は、登録型派遣より遥かにハイリスク

- バレた時のペナルティは「契約更新しない」ではなく「懲戒処分」の可能性

- アデコ 無期雇用派遣 副業(キャリアサポート等)やランスタッド 副業(キャリアサポートなど)も、「原則禁止」または「厳格な許可制」が基本

- バレる原因:「社会保険」は週20時間以上の副業で100%バレる。「住民税」も「給与所得」の副業はバレる確率が極めて高い

- 「契約書 副業禁止条項」をMyPageで今すぐ確認することが必須

- 安定したキャリアを失うリスクが高すぎるため、「単発バイト」も非推奨

- 唯一の安全策は、バレる原因を根絶できる「在宅ワーク」のみ

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

なぜ「無期雇用派遣 副業」は登録型より遥かに危険なのか?

- 無期雇用派遣は「正社員型派遣」であり、登録型(有期雇用)とは全く異なる雇用形態

- 適用される「無期雇用 規約」は登録型より厳格で、職務専念義務が課される

- バレた場合のペナルティは「契約更新しない」ではなく「懲戒処分」となる

「派遣社員 副業」と一口に言っても、あなたの「無期雇用」という立場は、登録型(有期雇用)とは全く異なります。その違いが、リスクの大きさに直結します。多くの派遣社員が自分の雇用形態を正確に理解していないことが、副業トラブルの原因となっています。

あなたは「登録スタッフ」ではなく「正社員型派遣」

まず、あなたの立場を再確認してください。派遣社員には大きく分けて2つの雇用形態が存在し、それぞれで適用されるルールが全く異なります。

登録型(有期雇用)の特徴:

派遣の「仕事がある時」だけ、派遣会社と雇用契約を結びます。仕事(契約期間)が終われば、雇用契約も(一旦)終了するという形態です。リスク:バレた場合、「次の契約を更新しない」(A2参照)という対応が取られます。この場合、直接的な懲戒処分ではなく、契約更新時に更新を見送るという形で関係が終了します。

正社員型派遣(無期雇用派遣)の特徴:

派遣の「仕事があるか否かに関わらず」、派遣会社と期間の定めのない(無期)雇用契約を結んでいます。派遣先での仕事が終了しても、パソナ(C4)、アデコ、ランスタッド等との雇用は継続し、待機中も給与(休業手当)が支払われます。リスク:バレた場合、「懲戒処分」という重大なペナルティが課されます。

あなたは、派遣会社の「正社員(またはそれに準ずる無期契約社員)」なのです。この違いを理解することが、副業リスクを正しく評価する第一歩となります。

「契約書 副業禁止条項」が厳しい理由(職務専念義務)

正社員型派遣であるあなたに適用される「無期雇用 規約」(就業規則)は、登録型スタッフの規約より遥かに厳しいです。これには明確な理由があります。

なぜなら、あなたは派遣会社から「雇用の安定」と「充実した福利厚生」(例:ベネフィットステーション C4参照)、「昇給や賞与(ある場合)」を提供されている見返りに、正社員と同様の「職務専念義務」と「忠実義務」を負っているからです。

「登録型」のスタッフが副業するのとはワケが違います。無期雇用 規約で副業が「原則禁止」と定められている場合、それに違反する行為は、会社(派遣元)への重大な裏切り行為と見なされます。派遣会社は、雇用の安定を保証している分、あなたに本業への完全なコミットメントを期待しているのです。

最大のリスク:「契約更新しない」ではなく「懲戒処分」

この違いが、無期雇用派遣の副業が最も危険な理由です。ペナルティの質が全く異なります。

登録型(有期)がバレた場合:

ペナルティは「契約更新しない」(A2参照)。キャリアには傷がつきにくく、次の派遣先を探すことも比較的容易です。履歴書に懲戒処分の記録が残ることもありません。

無期雇用(正社員型)がバレた場合:

あなたは「無期雇用」なので、簡単にクビ(解雇)にはできません。その代わり、正社員と同様の「懲戒処分」の対象となります。

- 譴責(けんせき)・始末書:厳重注意と反省文。軽微な違反の場合でも記録が残る

- 減給:給与がカットされる。最大で月給の10%、総額の1/10まで

- 出勤停止:一定期間の出勤が停止され、その間の給与はゼロ

- 降格:職位や給与等級が引き下げられる。キャリアに長期的な影響

- 懲戒解雇:最も重い処分。次の就職活動に重大な支障

あなたの「無期雇用」という安定したキャリアに、「懲戒処分」という重大な傷(履歴)が残ること。これ以上のリスクはありません。懲戒処分の記録は社内に永久に残り、昇給や昇格の機会にも悪影響を及ぼします。

アデコ ランスタッド等 主要各社の対応(無期雇用 規約)

- 主要派遣会社の無期雇用派遣は、いずれも「原則禁止」または「厳格な許可制」を採用

- アデコ、ランスタッド、パソナ等は正社員型派遣に厳格な就業規則を適用

- 各社のスタッフ専用サイトで必ず契約書 副業禁止条項を確認すること

無期雇用派遣(正社員型派遣)の規約は、どの派遣会社でも厳格に運用されています。業界大手各社の具体的な対応について、詳しく見ていきましょう。

アデコ 無期雇用派遣 副業(キャリアサポート等)

アデコ(Adecco)

![]() の無期雇用派遣サービス(「キャリアサポート(無期雇用派遣)」等)も、正社員型派遣です。当然、適用される就業規則は登録型スタッフとは異なり、厳格なものが用意されています。

の無期雇用派遣サービス(「キャリアサポート(無期雇用派遣)」等)も、正社員型派遣です。当然、適用される就業規則は登録型スタッフとは異なり、厳格なものが用意されています。

- 公式見解:副業の可否は「就業規則」によります。アデコは派遣業界のリーディングカンパニーとして、コンプライアンスを重視した規約運用を行っています。

- 確認方法:アデコのスタッフ専用サイト「MyPage」にログインし、ご自身の「就業規則」または「契約書」の「副業・兼業」条項(契約書 副業禁止条項)を確認してください。就業規則は通常、PDF形式でダウンロード可能です。

- 想定される規約:「原則禁止」または「会社の厳格な事前許可制」となっている可能性が極めて高いです。アデコの無期雇用派遣は、雇用の安定性が高い分、職務専念義務も厳格に求められます。特に、競合他社での就業や、本業に支障をきたす可能性のある副業は明確に禁止されているケースが多いです。

ランスタッド 副業(キャリアサポート等)

ランスタッド(Randstad)も同様に、無期雇用派遣サービス(キャリアサポートプログラム等)を提供しています。オランダに本社を置く世界最大級の人材サービス企業として、グローバル基準のコンプライアンス体制を敷いています。

- 公式見解:副業の可否は「就業規則」によります。ランスタッドは、正社員型派遣に対して明確な雇用規定を設けており、無期雇用スタッフには一般の派遣スタッフとは異なる就業規則が適用されます。

- 確認方法:ランスタッドのスタッフ専用ポータル「My Randstad」等にログインし、ご自身の「就業規則」または「雇用契約書」の「副業・兼業」条項を確認してください。契約書は入社時に交付されていますが、紛失した場合は担当者に再発行を依頼できます。

- 想定される規約:「原則禁止」または「許可制」とされているはずです。特に正社員型派遣の場合、許可のハードルは非常に高い(本業への支障がないことの証明)です。ランスタッドは、無期雇用スタッフに対して充実した研修プログラムやキャリア開発支援を提供している分、本業へのコミットメントを強く求めています。

パソナ等、他社の動向(C4参照)

こちらの記事(パソナは副業OK?無期雇用派遣(正社員型)の場合は?申請方法と注意点)で解説した通り、パソナの無期雇用派遣(正社員型)も同様です。手厚い福利厚生(ベネフィットステーション)を受けられる立場であるほど、規約(無期雇用 規約)も厳しくなるのが一般的です。

パソナは特に、無期雇用スタッフに対して「キャリアコーチング」「スキルアップ研修」「資格取得支援」などの手厚いサポートを提供しています。これらのサービスは、スタッフが本業に全力で取り組むことを前提として設計されており、副業によって本業のパフォーマンスが低下することは想定されていません。

他の大手派遣会社(スタッフサービス、テンプスタッフ、リクルートスタッフィングなど)も、無期雇用派遣に関しては同様の厳格な規約を設けています。業界全体として、正社員型派遣には高い職務専念義務を課す方向性が統一されています。

なぜバレる?無期雇用派遣が100%バレる2大トリガー

- 社会保険の二重加入は制度的に100%バレる仕組みになっている

- 住民税の「給与所得」合算も、自治体によって高確率でバレる

- 無期雇用派遣は両方のトリガーを踏みやすい立場にある

「バレなければ大丈夫」という考えは、無期雇用派遣のあなたには通用しません。なぜなら、あなたの立場は「100%バレる」条件が揃っているからです。副業がバレる仕組みは、個人の注意では防ぎようがない制度的な問題なのです。

原因1:社会保険(週20時間の壁)= 100%バレる

あなたは「無期雇用」として、派遣元の社会保険に100%加入済みです。これが「100%バレる即死トリガー」になります。社会保険の仕組みを正確に理解することが重要です。

社会保険バレの具体的なプロセス:

- あなたが副業のバイト先でも社会保険の加入条件(週20時間以上、月8.8万円以上、従業員51人以上など)を満たす。

- バイト先は、あなたを社保に加入させようと手続きする。企業には社会保険加入義務があるため、これは避けられません。

- 年金事務所が「この人はアデコ(またはランスタッド等)で加入済みだ」と重複を検知。マイナンバーで管理されているため、重複は即座に判明します。

- 年金事務所は、両社(派遣元とバイト先)に「二以上事業所勤務届」の提出を求める。これは法的義務です。

結果:この公的な手続きによって、派遣元(アデコ、ランスタッド等)に「掛け持ち(ダブルワーク)」が100%バレます。あなたがどれだけ慎重に行動しても、制度上バレることを防ぐ方法はありません。社会保険の二重加入は、年金事務所という公的機関が関与するため、隠蔽が不可能なのです。

原因2:住民税(「給与所得」の副業が危険)

(A4, A3参照)あなたは派遣元から「正社員」として給与を得ています。副業で「アルバイト」や「他社派遣」(=給与所得)を選んだ場合、危険度は最大です。

住民税バレの具体的なプロセス:

- 派遣元と副業(バイト)先が、それぞれ役所に給与支払報告書を提出。これは企業の法的義務です。

- 役所が所得を合算。複数の給与所得は必ず合算されます。

- あなたが確定申告(B2)で「普通徴収」にチェックしても、役所が「給与所得は合算がルール」と判断し、派遣元(アデコ、ランスタッド等)に「合算された(やけに高い)住民税額」を通知。

- 派遣元の経理担当が「税額が合わない」と気づき、発覚。経理部門は給与と税額の整合性を日常的にチェックしています。

無期雇用派遣のあなたが「給与所得」の副業を選ぶことは、この2大トリガーを両方とも踏みに行くようなものです。特に、正社員型派遣は給与水準が比較的高いため、住民税額の異常は経理担当者の目に留まりやすいのです。

「契約書 副業禁止条項」の確認と「許可申請」の現実

では、どうすればよいのでしょうか。まずは「敵(ルール)」を知ることです。自分が置かれた状況を正確に把握することが、適切な判断の第一歩となります。

今すぐ「契約書 副業禁止条項」を確認する

この記事を読んだら、今すぐご自身の「MyPage」(アデコ、ランスタッド等)にログインし、「就業規則(無期雇用 規約)」または「雇用契約書」をダウンロードしてください。

確認すべきポイント:

- 「副業」「兼業」の条項を探す。目次がある場合は「服務規律」「就業規則」の章を確認

- 「原則禁止」と書かれているか?明確な禁止文言があるかチェック

- 「会社の事前の許可を得た場合は、この限りではない」といった「許可制」の文言はあるか?

- 違反した場合の処分について記載があるか?懲戒規定を確認

この文言が、あなたの行動の絶対的な基準となります。就業規則は法的拘束力を持つ文書であり、違反した場合は懲戒処分の正当な理由となります。

もし就業規則が見つからない場合は、派遣元の担当者に問い合わせて確認しましょう。「副業を検討しているので規則を確認したい」と正直に伝えることも一つの方法です。ただし、この問い合わせ自体が「副業を考えている」というシグナルになる可能性があることは理解しておきましょう。

「許可申請」のハードルは極めて高い

「許可制」と書かれていた場合、申請すればよいのでしょうか。正社員型派遣のあなたの副業申請は、登録型スタッフのそれとは比較にならないほど、許可のハードルが高いです。

会社側(派遣元)は、「安定した無期雇用」を与えている以上、あなたに「本業への100%のコミット」を期待しています。「副業を許可してください」という申請は、「私は本業以外にリソースを割きたいです」と宣言するようなものです。

許可申請が却下される可能性が高い理由:

- 本業への支障の証明が困難:「本業に支障がない」ことを客観的に証明するのは極めて難しい

- 疲労による業務品質低下のリスク:深夜バイトなどは論外とされる

- 競業避止義務:同業他社での就業は100%却下される

- 情報漏洩リスク:派遣先の機密情報を扱う立場の場合、副業は認められにくい

「本業への支障がないこと」を合理的に証明できない限り(深夜バイトなどは論外)、申請は却下される可能性が高いでしょう。また、申請すること自体が「この人は本業だけでは満足していない」という印象を与え、キャリア評価に悪影響を及ぼす可能性もあります。

対策1:リスク最小化(単発バイト)は非推奨

「社会保険バレ(週20時間)」を回避するために、「単発バイト」を選ぶ、という対策があります。確かに、週20時間未満の単発バイトであれば、社会保険の二重加入は避けられます。

しかし、無期雇用派遣のあなたには、この選択すら推奨しません。なぜなら、「住民税バレ」(派遣の副業が「住民税でバレる」の嘘と本当。バレないための「普通徴収」やり方と失敗パターン参照)のリスクが依然として残るからです。

単発バイトでも残るリスク:

- 給与所得である限り、住民税の合算リスクは消えない

- 自治体によって対応が異なるため、運任せの要素が大きい(自治体ガチャ)

- バレる確率は低くても、バレた時のダメージが甚大(懲戒処分)

- 単発バイトの収入は不安定で、リスクに見合わない場合が多い

あなたが守るべきは、「無期雇用」という、派遣社員の中でも非常に価値の高い「安定したキャリア」です。そのキャリアを、住民税の「バレるかバレないか」という運任せ(自治体ガチャ)に晒し、最悪の場合「懲戒処分」のリスクを負うのは、あまりにも割に合いません。

単発バイトで月に2〜3万円稼いだとしても、それで得られる金額と、懲戒処分によって失う可能性のあるキャリア(昇給機会、ボーナス、将来の転職機会)を天秤にかけると、リスクが大きすぎるのです。

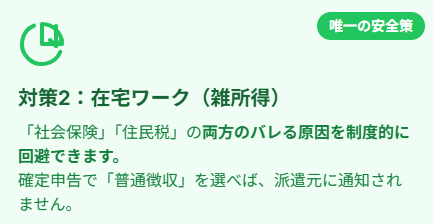

対策2:「無期雇用」のキャリアを守る唯一の道

「バレるリスクは1%でも嫌だ」「無期雇用 規約違反で、懲戒処分の履歴を残したくない」「派遣元(アデコ、ランスタッド等)との信頼関係と、安定した雇用を最優先したい」

そう考える堅実なあなたには、バレる原因(住民税・社会保険)を制度的に両方とも回避できる、唯一にして最強の選択肢をお勧めします。それが「雑所得」の副業(在宅ワーク)です。

なぜリスクがゼロなのか?

- 社会保険バレ(B3)がゼロ:在宅ワークは「雇用契約」ではなく「業務委託」です。「週20時間」という概念がなく、106万の壁(社会保険完備)の対象外です

- 住民税バレ(A4)がゼロ:副業が「雑所得」なら、確定申告(B2)で「普通徴収」を選べば、自治体は100%それを認めます。「給与所得」のように拒否されることがありません

正社員型派遣として培ったあなたの高度なスキル(PCスキル、資料作成、語学、専門事務)は、在宅ワーク市場で非常に価値が高いです。無期雇用派遣で身につけたスキルは、そのまま在宅ワークに活かせます。

スキル別の在宅ワーク例:

- 派遣事務スキル → 在宅データ入力(【派遣事務スキルを活かす】副業 在宅データ入力は稼げる?安全?おすすめサイトと単価相場):正確性とスピードが求められる

- OAスキル → Webライター(【派遣OAスキル】を活かす「Webライター」副業の始め方|派遣社員こそ向いている理由):Word、Excelのスキルがそのまま活かせる

- 経理スキル → 経理代行(【派遣経理スキル】を活かす副業|在宅で稼げる「経理代行」の始め方とおすすめエージェント):専門性が高く、高単価案件が豊富

- CADスキル → 在宅CADオペ(【派遣CADオペ】スキルで稼ぐ副業|在宅ワークの単価相場と案件獲得方法):技術系派遣の経験が直接活かせる

- 語学スキル → 在宅翻訳(【語学派遣スキル】を活かす「在宅翻訳」副業の始め方|TOEIC何点から稼げる?):英語、中国語などのスキルが高収入に直結

バレる不安に怯えながら危険な「給与所得」のバイトをするより、あなたのスキルを活かし、堂々と安全に稼げる「雑所得」の道を選びませんか?在宅ワークなら、本業の休日や夜間に自分のペースで取り組むことができ、本業への支障も最小限に抑えられます。

➡️ 【最強】派遣社員に本当におすすめの副業5選|「バレない」を最優先するなら『雑所得』の在宅ワーク

無期雇用派遣の副業に関するFAQ(よくある質問)

まとめ:「無期雇用」という安定を、危険な副業で失わないために

「無期雇用派遣 副業」を考える上で、あなたが「正社員型派遣」であることは、最大の強みであると同時に、副業においては最大のリスク要因となります。

無期雇用 規約は厳しく、バレた時のペナルティは「懲戒処分」という重いものです。その安定したキャリアを、バレる危険性が極めて高い「給与所得」(バイト、掛け持ち)で危険に晒すのは、あまりにも割に合いません。

あなたのキャリアを守りながら、安全に収入を増やす。その両立を可能にする唯一の選択肢が、バレる原因を根本から絶つ「雑所得」(在宅ワーク)です。

無期雇用派遣として培ったあなたのスキルは、在宅ワーク市場で高く評価されます。バレる不安なく、堂々と安全に副収入を得る道を選びましょう。

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

参考URL一覧

- アデコ(Adecco) | 公式サイト(トップページ)https://www.adecco.com/ja-jp

- ランスタッド(Randstad) | 公式サイト(トップページ)https://www.randstad.co.jp/

コメント