派遣社員として働きながら副業を始めたいと考えている方、多いんじゃないでしょうか。でも、「社会保険でバレるかも」「扶養から外れて損するかも」という不安、ありますよね。正直、この問題は複雑で、多くの人が理解できずに失敗している。

派遣社員が副業(特にアルバイトや掛け持ち)をすると、実は2大リスクがあるのです。一つは「バレるリスク」、もう一つは「扶養から外れて手取りが減るリスク」。この記事では、その複雑な「壁」の全貌と、損せず・バレずに働くための具体的な対策を詳しく見ていきましょう。

この記事のポイント

- 106万・130万の壁の違い

- 副業で社保二重加入になる条件

- 扶養から外れる具体的な基準

- 週20時間未満に抑える重要性

- 雑所得の副業が最強の理由

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

2つの「壁」は全くの別物!「106万の壁」と「130万の壁」の決定的な違い

扶養内で副業を考えている方が、最初に混同してしまうのがこの2つの「壁」なんですよね。「130万までなら大丈夫」と思っていたら、「106万」で扶養から外れてしまった…という悲劇、実は珍しくないのです。この違いを理解していないと、後で痛い目に遭うことになります。

- 106万の壁は副業先での強制加入ライン

- 130万の壁は扶養削除ライン

- 判定基準が全く異なる

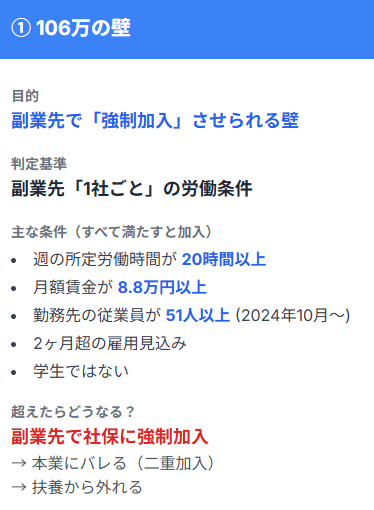

「106万の壁」= 副業先で「強制加入」させられる壁

この壁は、副業先(1社ごと)の労働条件で判定されるのです。週20時間以上、月8.8万円以上などの条件を満たすと、あなたの意思に関わらず、その副業先で社会保険(健康保険・厚生年金)に強制加入となる。

対象者はパート・アルバイト(給与所得者)全員です。もしあなたが誰かの扶養に入っていた場合、その瞬間に扶養から外れることになりますよね。本業で社保加入済みの場合は、「健康保険 二重」加入となり、本業にバレるという流れなんです。

正直、この仕組みを知らずに副業を始めてしまう人、多いと思う。週20時間というのは、1日4時間×週5日でアウトということ。意外と簡単に超えてしまうラインなのですよね。

- 週20時間以上で強制加入

- 月8.8万円以上も条件

- 扶養者は即外れる

- 本業加入者はバレる

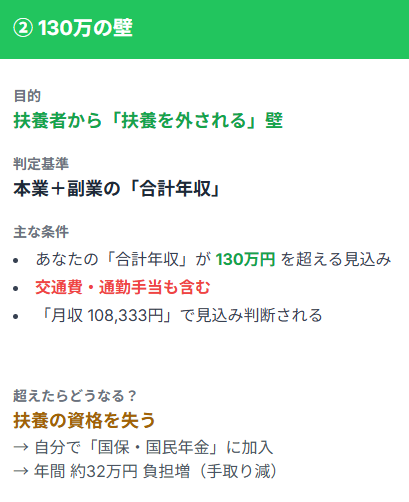

「130万の壁」= 扶養者の会社(健保組合)から「扶養を外される」壁

こちらは配偶者や親の社会保険の扶養に入っている方が気にすべき壁です。判定基準はあなたの「合計年収」(本業+副業、交通費等も含む)で決まる。

たとえ「106万の壁」の条件を満たさなくても(例:週20時間未満の仕事を2つ掛け持ち)、合計年収が130万円を超えると、「扶養でいる資格なし」と判断されてしまいます。結果、自分で「国民健康保険・国民年金」に加入するか、本業(派遣)の社会保険に加入する必要が出てくるわけです。

これが厄介なのは、複数の副業を合算して見られるという点。1つ1つは106万以下でも、合計で130万を超えたらアウトということですね。年齢や加入健保組合によって基準が106万円の場合もあるので、注意が必要でしょう。

比較表:どっちの壁を気にするべき?

2つの壁の違いを整理しておきましょう。混同すると、思わぬ落とし穴にハマることになりますよ。

| 比較項目 | ① 106万の壁 | ② 130万の壁 |

|---|---|---|

| 正式名称 | 短時間労働者への社会保険適用拡大 | 被扶養者の認定基準 |

| 管轄 | 年金事務所(副業先の会社) | 扶養者の健康保険組合 |

| 判定基準 | 「1社ごと」の労働条件 | 「世帯合算」の年収見込み |

| 主な条件 | 週20時間以上、月8.8万以上 等 | 合計年収130万円(見込み) |

| 影響 | 強制加入(バレる/扶養から外れる) | 扶養資格の喪失(手取り減) |

結論として、扶養内で働きたい人は両方の壁を気にする必要があります。本業で社保加入済みの人は、「バレ」が怖いなら、①106万の壁(週20時間)だけを気にすればいいわけですね。

【バレるトリガー】「106万の壁」の全条件(2025年最新)

派遣社員の副業が社会保険でバレる最大の原因、それが「106万の壁」なのです。あなたの副業(バイト・掛け持ち)が、以下の条件すべてに当てはまると、副業先での社会保険加入が「義務」となってしまう。

- 週20時間が最大の関門

- 月8.8万円以上も要注意

- 2024年10月から51人以上に拡大

【2025年最新】社会保険の加入条件(5項目)

2025年時点での社会保険の加入条件は5つあります。この5つ全てに当てはまると、副業先での強制加入が確定するわけですね。

- 1. 所定労働時間が週20時間以上

これが最大の関門です。契約書(労働条件通知書)で「週19時間」になっていればセーフ。でも、週20時間なんて、1日4時間×週5日で達してしまいますよね。 - 2. 月額賃金が88,000円以上

88,000円 × 12ヶ月 = 1,056,000円(これが106万の壁の正体)。時給1,100円 × 週20時間 × 4週 = 月88,000円という計算になります。時給が上がれば、週20時間未満でも超える可能性があるので注意が必要でしょう。※残業代、賞与、交通費は含みません。 - 3. 2ヶ月を超える雇用の見込みがある

「1日だけ」の単発バイトなどは、この対象外です。 - 4. 学生ではない

夜間学生などは加入対象になる場合があるので、要確認ですね。 - 5. 勤務先の従業員数が「51人以上」【2024年10月改正】

以前は「101人以上」でしたが、2024年10月から「51人以上」に拡大されました。これにより、ほとんどの中規模チェーン店(コンビニ、飲食店、小売店)が対象に。副業選びは慎重に行う必要があるというわけです。

「週20時間未満」に抑えることが最強のバレ対策

上記の条件、特に「週20時間」と「月8.8万円」は、副業先1社ごとに判定されるのです。つまり、本業(派遣A社)で社会保険に加入していても、副業(バイトB社)での契約を「週20時間未満」かつ「月8.8万円未満」に抑えてさえいれば、バイトB社で社会保険に加入する義務は発生しない。

義務が発生しなければ、どうなるか。扶養に入っている人は、「106万の壁」で扶養から外れることはない(※130万の壁は別途注意)。本業で加入済みの人は、「健康保険 二重」加入手続きが発生せず、社会保険ルートで本業にバレることはありません。

正直、これが一番シンプルで確実な対策だと思いますよ。週19時間以内なら、制度的には完全にセーフということですね。

- 週20時間未満なら加入義務なし

- 月8.8万円未満も重要

- 社保ルートでバレない

- 扶養内希望者も106万はクリア

もし「106万の壁」を超えてしまったら?(派遣 ダブルワーク 社会保険)

本業(派遣A社)で社保加入済みのあなたが、副業(バイトB社)でも「106万の壁」の条件をうっかり満たしてしまった場合のシミュレーションを見ていきましょう。この流れを理解すると、なぜ100%バレるのかがわかるはずです。

まず、バイトB社は、あなたを社保に加入させるため、年金事務所に「被保険者資格取得届」を提出します。すると、年金事務所は「この人(あなた)は、既に派遣A社で加入済みだ」と重複を検知する。

次に、年金事務所は、バイトB社(と派遣A社)に連絡し、「二以上事業所勤務届」の提出を求めます。この届出は、A社とB社、両方の事業主の証明が必要なのです。結果、あなたが隠そうとしても、制度的に100%バレます。

これが、「派遣 ダブルワーク 社会保険」でバレるメカニズムの全てということ。これは違法行為ではなく、正式な「健康保険 二重」加入手続きですが、副業禁止の派遣会社にとっては「契約違反」の発覚となってしまうわけですね。

➡️ 派遣社員の「ダブルワーク」は禁止?副業との違いと社会保険(二重加入)の落とし穴

【扶養内で働きたい人へ】「130万の壁」の落とし穴(扶養内 副業)

ここからは、主に「扶養内 副業」を希望する、配偶者等の扶養に入っている派遣社員の方に向けた内容です。あなたは、「106万の壁」に加えて、この「130万の壁」もクリアする必要があるのですよね。

- 判定は合計年収で決まる

- 交通費も収入に含まれる

- 手取り逆転のリスクあり

判定基準は「合計年収」である

「130万の壁」の判定は、106万の壁(1社ごと)とは異なり、非常にシンプルです。(本業:派遣A社の年収)+(副業:バイトB社の年収)= あなたの合計年収。この「合計年収」が、130万円を超える「見込み」だと判断された時点で、あなたは扶養から外れることになる。※60歳以上または障害厚生年金受給者は180万円。

危険な例を見てみましょう。

本業(派遣A社):月6万円(週20時間未満) → 年収72万円。副業(バイトB社):月6万円(週20時間未満) → 年収72万円。合計年収:144万円。

このケースでは、A社もB社も「106万の壁」の条件(週20時間以上, 月8.8万以上)を満たしていないため、両社で社会保険に加入する必要はありません。しかし、あなたの「合計年収」は130万円を超えている。よって、あなたは扶養者の健康保険組合から「扶養削除」され、自分で「国民健康保険」と「国民年金」に加入・支払いする義務が生じるわけですね。

「130万の壁」の注意点:「交通費」や「月額」も含まれる

「130万の壁」の計算は、税金(所得税)の計算よりもシビアなんですよね。まず、① 交通費・通勤手当も「収入」に含まれるという点。税金の計算(確定申告)では非課税となる交通費も、社会保険の扶養判定では「収入」として合算されてしまう。

次に、② 「年収」ではなく「月収」で見られるという点。「130万の壁」は、「年間130万」という結果論ではなく、「今後1年間、そのペースで働くと130万を超えそう」という「見込み」で判断されます。基準は、月収 108,333円(130万÷12ヶ月)なのです。

たまたま副業で忙しい月が3ヶ月続き、月収11万円を超えたりすると、扶養者の会社から「収入証明書(給与明細)を出してください」と調査が入り、その時点で「扶養削除」となるリスクがある。正直、意外と厳しく見られるんですよね。

- 交通費込みで計算される

- 月収108,333円が目安

- 見込みで判定される

- 3ヶ月連続超えは危険

扶養から外れると、手取りはいくら減るのか?

もし130万円(または106万円)の壁を超えて扶養から外れ、自分で「国民健康保険」と「国民年金」を支払う場合(東京都世田谷区、40歳未満の例)、国民年金保険料(月額):約1.7万円、国民健康保険料(月額):約1万円(※所得130万の場合)となります。合計:年間 約32万円 の負担増ですね。

130万円稼いだのに、そこから32万円が引かれ、手取りは98万円。129万円(扶養内)で抑えていた時より、世帯の手取りが大幅に減る「働き損」が発生してしまう。これ、かなりショックじゃないですか?

扶養内 副業を希望する方は、この「手取りの逆転」を避けるために、合計年収を130万円未満に抑える必要があるというわけです。せっかく頑張って稼いだのに、手取りが減るなんて本末転倒ですよね。

社会保険でバレない・損しないための「安全な働き方」

派遣社員の副業における社会保険のリスクを回避し、「扶養内 副業」を維持するための具体的な対策は2つあります。どちらも実践的で、効果が高い方法なのです。

- 週20時間未満に徹底管理

- 雑所得の副業を選ぶ

- 合計年収も常に意識

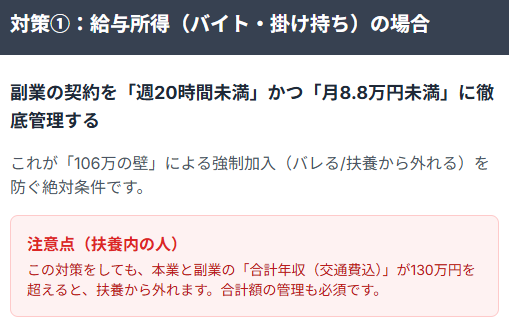

対策1:副業を「週20時間未満」に徹底管理する(給与所得の場合)

もし、副業としてアルバイトや派遣の掛け持ち(給与所得)を選ぶなら、バレ対策・扶養維持対策として、副業先の契約を「週20時間未満」かつ「月8.8万円未満」に抑えることが絶対条件なんですよね。

これにより回避できることは、副業先での「106万の壁」による強制加入、そして「派遣 ダブルワーク 社会保険」の二重加入(バレるリスク)です。

ただし注意点があります。扶養内の人は、週20時間未満でも、本業と副業の「合計年収」が130万円を超えれば、扶養から外れるのです。収入の合計値(交通費含む)も常に管理してください。

もう一つの注意点として、この対策は「社会保険」ルートではバレませんが、もう一つの「住民税」ルートでバレるリスクは残るということ。住民税対策については別途確認が必要ですね。

対策2:最強の対策。「雑所得」(在宅ワーク)の副業を選ぶ

社会保険の「バレる・バレない」の議論は、すべて副業が「給与所得」(アルバイト・派遣)であることを前提としているのです。なぜなら、社会保険(健康保険・厚生年金)や雇用保険は、「雇用契約」に基づいて「労働時間」の対価として給与をもらう人を対象にした制度だから。

もし、あなたの副業が「雑所得」(在宅ワーク、業務委託、クラウドソーシング)なら、この前提がすべて崩れるのですよね。正直、これが最強の対策だと思います。

「雑所得」が安全な理由をまとめると、まず雇用契約ではないため、あなたは「労働者」ではなく「個人事業主」扱いです。次に、労働時間という概念が存在しない。「週20時間」という基準がそもそも適用されません。そして、106万の壁の対象外となる。強制加入の条件に一切当てはまらないということですね。

結論として、副業を「雑所得」にすれば、「派遣 ダブルワーク 社会保険」や「健康保険 二重」加入でバレるリスクはゼロになります。これ、本当に大きなメリットじゃないでしょうか。

- 雇用契約ではない

- 労働時間の概念なし

- 106万の壁対象外

- 社保二重加入リスクゼロ

「雑所得」でも「130万の壁」は超えられない

「雑所得」は最強のバレ対策ですが、扶養内 副業を希望する人には最後の壁が残ります。それは「130万の壁」なのです。

扶養者の健康保険組合は、「106万の壁」とは関係なく、あなたの「合計所得(※)」を見ます。(本業:派遣の給与所得)+(副業:在宅ワークの雑所得)。この合計が、扶養基準(年130万円)を超えれば、たとえ雑所得であっても扶養から外されるということですね。

※厳密には、雑所得の場合は「売上」ではなく「売上-経費」の「所得」で見てくれる健保組合が多いのですが、交通費込みの「売上」そのものを見る組合もあり、判断が分かれます。必ずご自身の扶養者の健保組合にご確認ください。

➡️ 【最強】派遣社員に本当におすすめの副業5選|「バレない」を最優先するなら『雑所得』の在宅ワーク

派遣の副業の社会保険に関するよくある質問

まとめ:「壁」を正しく理解し、自分の目的に合った働き方を選ぶ

派遣社員の副業と社会保険の問題は、あなたが「バレたくない」のか、「扶養内(扶養内 副業)でいたい」のか、目的によって対策が異なるのですよね。

- バレたくない人は106万の壁を回避

- 扶養内希望者は両方の壁を回避

- 雑所得が最も安全な選択肢

A:バレたくない(本業で社保加入済み)あなたへ

バレるトリガーは、副業先での「106万の壁」(週20時間)です。

対策として、副業を「週20時間未満」に抑えるか、106万の壁が適用されない「雑所得」を選び、住民税対策も完璧に行う。これが確実な方法でしょう。

B:扶養内でいたい(扶養内 副業)あなたへ

損するトリガーは「106万の壁」(1社ごと)と「130万の壁」(合計年収)の2つです。

対策として、副業先で「106万の壁」の条件(週20時間等)を満たさないようにし、かつ、本業と副業の「合計年収(交通費込)」も130万円未満に抑える。

最も安全で管理しやすいのは、106万の壁を気にする必要がない「雑所得」(在宅ワーク)を選び、その上で「合計所得」を130万の壁(扶養の壁)に収まるよう調整すること。これが賢い働き方だと思いますね。

関連記事で理解を深めよう

バレる社会保険と住民税をもう一度確認する:

➡️ 派遣社員の「ダブルワーク」は禁止?副業との違いと社会保険(二重加入)の落とし穴

➡️ 派遣の副業、「住民税でバレる」の嘘と本当。バレないための「普通徴収」やり方と失敗パターン

安全な在宅ワーク(雑所得)を見てみる:

➡️ 【最強】派遣社員に本当におすすめの副業5選|「バレない」を最優先するなら『雑所得』の在宅ワーク

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

参考URL一覧

- 厚生労働省 | 社会保険適用拡大特設サイト:https://www.mhlw.go.jp/tekiyoukakudai/

- 日本年金機構 | https://www.nenkin.go.jp/

- 全国健康保険協会(協会けんぽ) | 被扶養者とは?https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230/

- 日本年金機構 | 複数の事業所に雇用されるようになったときの手続き:https://www.nenkin.go.jp/service/kounen/tekiyo/hihokensha1/20131022.html

コメント