派遣社員の「ダブルワーク(=派遣 掛け持ち)」は、法律で違法ではありません。でも正直、多くの派遣会社が就業規則で「禁止」しているのですよね。

その最大の理由は、本業への支障を恐れているだけじゃない。「社会保険」や「雇用保険」の管理が極めて困難になり、制度的にバレるリスクが非常に高いためなのです。

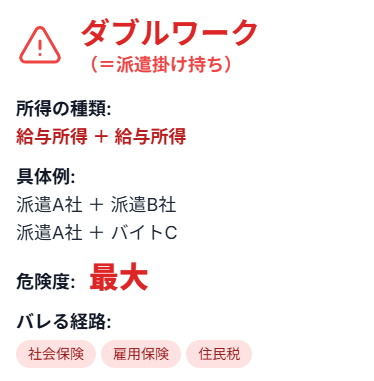

特に「派遣+派遣」や「派遣+バイト」といった、どちらも「給与所得」になる組み合わせ。これは意外と危険ですよね。意図せず「派遣 ダブルワーク 社会保険」の二重加入手続きが発生したり、「雇用保険 二重」加入が拒否されたりして、ほぼ確実に派遣会社に発覚します。

この記事のポイント

- 派遣ダブルワークは違法ではない

- 社会保険の二重加入で100%バレる

- 雇用保険は二重加入が不可能

- 週20時間が危険な境界線

- 雑所得の副業なら安全

重要な用語の違い

- ダブルワークは給与+給与

- 副業は給与+雑所得

- 派遣会社禁止の理由は管理困難

- 社会保険二重加入で100%発覚

- 雇用保険は二重加入不可

- 週20時間未満なら回避可能

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

「ダブルワーク」と「副業」の決定的な違いとは?

- 所得の種類で対策が変わる

- ダブルワークは最大リスク

- 副業は雑所得で安全

「ダブルワーク」も「副業」も同じように聞こえますよね。でも正直、この2つは全く別物なのです。当サイトでは「バレるリスク」の観点から、明確に区別しています。この違いを理解することが、あなたの不安を解消する第一歩だと思いますよ。

当サイトの定義:リスクが全く異なる「所得の種類」

バレる原因の9割は「住民税」と「社会保険」です。この2つは、あなたの稼ぎ方が「会社に雇われている(給与所得)」か「個人で請け負っている(雑所得)」かで、対策が根本的に変わるのですよね。

- ダブルワークは給与+給与

- 副業は給与+雑所得

- リスクレベルが全く違う

| 働き方 | 所得の種類 | 具体例 | 危険度 | バレる経路 |

|---|---|---|---|---|

| ①ダブルワーク | 給与所得+給与所得 | 派遣A社+派遣B社 派遣A社+バイトC | 【最大】 | 住民税、社会保険、雇用保険 |

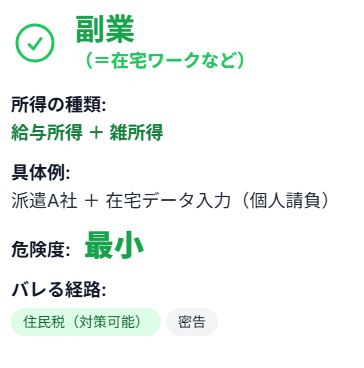

| ②副業 | 給与所得+雑所得 | 派遣A社+在宅データ入力(個人請負) | 【最小】 | 住民税(対策可能)、密告 |

あなたが今検討している「派遣 掛け持ち」は、①の「ダブルワーク」に該当するのです。この記事では、なぜこの働き方が最も危険なのか、その「社会保険」と「雇用保険」の落とし穴を徹底的に解説していきますね。

ダブルワークの特徴

- 所得の種類: 給与所得+給与所得

- 具体例: 「派遣A社」+「派遣B社」、「派遣A社」+「バイトC」

- 危険度: 【最大】

- バレる経路: 住民税(派遣の副業が「住民税でバレる」の嘘と本当。バレないための「普通徴収」やり方と失敗パターン参照)、社会保険(本記事)、雇用保険(本記事)

- 特徴: 住民税の普通徴収が失敗しやすく、社会保険・雇用保険の制度的な「バレる罠」が二重に存在する、最も危険な働き方なのです。

副業(在宅ワーク)の特徴

- 所得の種類: 給与所得+雑所得

- 具体例: 「派遣A社」+「在宅でのデータ入力(個人請負)」

- 危険度: 【最小】

- バレる経路: 住民税(対策可能)、密告

- 特徴: 雑所得は社会保険・雇用保険の対象外。住民税も「普通徴収」が確実に認められるため、バレるリスクをゼロにできるのですよね。

➡️ 安全な道(雑所得)へ: 【最強】派遣社員に本当におすすめの副業5選|「バレない」を最優先するなら『雑所得』の在宅ワーク

なぜ多くの派遣会社は派遣社員のダブルワークを禁止にするのか?

- 社会保険管理が崩壊する

- 労働時間通算義務が発生

- 本業への支障リスク

「法律で自由なら、なぜ禁止なの?」と疑問に思うかもしれませんよね。派遣会社が「派遣社員 ダブルワーク 禁止」(特に「派遣+派遣」や「派遣+バイト」)を就業規則で制限するのには、派遣会社特有の、非常に切実な理由があるのです。

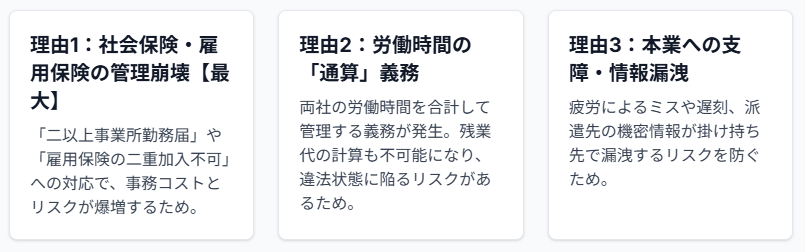

理由1:【最悪】社会保険・雇用保険の管理が崩壊する

これが最大の理由です。後ほど詳しく解説しますが、スタッフが2箇所以上で「給与所得」を得て、両方で社会保険や雇用保険の加入条件(例:週20時間以上)を満たした場合、派遣会社(本業)の管理業務が破綻するのですよね。

- 二以上事業所勤務届が必要

- 保険料計算が複雑化

- 会社負担も変動する

社会保険: 「二以上事業所勤務届」という超複雑な手続きが発生。保険料の計算が変わり、会社の負担も変わるのです。

雇用保険: 「雇用保険 二重」加入は不可。どちらがメインの事業所か、労働時間をどう管理するかの問題が発生します。

派遣会社にとって、これは悪夢のような事務コストとリスクなのです。これを未然に防ぐために、「派遣 ダブルワーク 禁止」と定めているわけですね。

理由2:労働時間の「通算」義務が発生し、違法になるリスク

あまり知られていませんが、労働基準法(第38条)では、「労働時間は、事業場を異にする場合においても、労働時間に関する規定の適用については通算する」と定められているのです。

つまり、派遣会社が「あなたが他社でも働いている(給与所得)」と知った場合、(派遣A社の労働時間)+(派遣B社またはバイトCの労働時間)= あなたの総労働時間として管理し、法定労働時間(1日8時間・週40時間)や、36協定の残業時間上限を超えないようにする「義務」が、理論上発生するのですよね。

- 労働時間は通算される

- 残業代の支払い義務発生

- 現実的に管理不可能

例えば、派遣A社で8時間働いた日に、バイトCで4時間働いたら、その日は合計12時間労働となり、4時間分の「残業代」はA社かC社(主に後から雇った方)が支払う義務が生じるのです。

こんな複雑な管理は現実的に不可能ですよね。会社が知らないうちはセーフですが、バレた瞬間に、会社は「違法状態」を回避するため、あなたに即時停止を命じるしかありません。

理由3:本業への支障、情報漏洩のリスク

これは(派遣社員の副業がバレたらクビ?契約解除?就業規則違反のペナルティとバレた時の対処法)でも解説した通り、純粋なリスク管理なのです。

- 疲労による本業ミス防止

- 機密情報の漏洩防止

- 遅刻・居眠り防止

本業への支障: ダブルワークの疲労による、本業(派遣先)でのミス、遅刻、居眠りを防ぐ。

情報漏洩: 派遣先で知り得た機密情報が、掛け持ち先のB社やC社で漏洩するのを防ぐ。

これらの理由から、派遣会社は「派遣 ダブルワーク 禁止」という強いスタンスを取らざるを得ないのですよね。

➡️ バレた時のペナルティ: 派遣社員の副業がバレたらクビ?契約解除?就業規則違反のペナルティとバレた時の対処法

【最重要】「派遣 ダブルワーク 社会保険」の落とし穴(二重加入とバレる仕組み)

- 社会保険の二重加入は可能

- 二以上事業所勤務届で100%発覚

- 週20時間が境界線

ここからが本題です。「派遣 ダブルワーク 社会保険」でバレるメカニズムを、パターン別に解説していきますね。住民税(派遣の副業が「住民税でバレる」の嘘と本当。バレないための「普通徴収」やり方と失敗パターン参照)と並ぶ、確実なバレるトリガーなのです。

大原則:「社会保険(健康保険・厚生年金)」の二重加入は「可能」だが…

まず知っておくべきは、社会保険(健康保険・厚生年金)は、2箇所以上の会社で加入条件を満たした場合、「二重加入」が(可能というか)義務である、という点なのです。

社会保険の加入条件(2025年時点)

以下のすべてを満たす場合、加入義務が発生します。

- 週20時間以上の所定労働時間

- 月額賃金が88,000円以上

- 2ヶ月を超える雇用見込み

- 従業員数51人以上(2024年10月~)

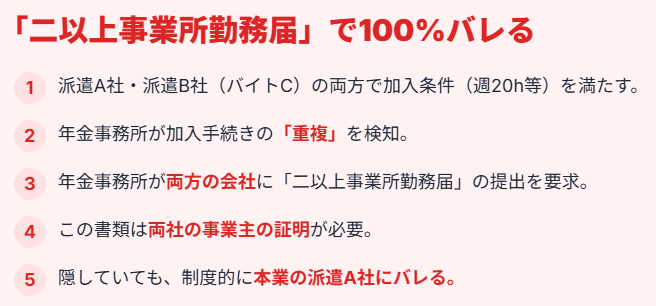

バレる仕組み:「二以上事業所勤務届」という名の「自白」

あなたが本業の派遣A社で社会保険に加入しているとします。その後、掛け持ち先の派遣B社(またはバイトC)でも上記の条件を満たしてしまいました。

- ① 派遣B社(バイトC)は、あなたを社会保険に加入させようと、年金事務所に「被保険者資格取得届」を提出します。

- ② 年金事務所は、「あれ? この人、既に派遣A社で加入済みだぞ」と気づきます。

- ③ 年金事務所は、派遣B社(と派遣A社)に対し、「この人は2箇所以上で勤務していますね。『二以上事業所勤務届』を提出してください」と指導します。

- ④ この「二以上事業所勤務届」は、両方の会社の「事業主の証明」が必要な書類です。

- 結果: あなたが隠していても、制度的に両方の会社に「掛け持ち」が100%バレます。

この手続きが完了すると、両方の給与を合算した額で標準報酬月額が再計算され、新しい保険料額が両方の会社に通知されるのです。これが「派遣 ダブルワーク 社会保険」でバレる完璧な流れなのですよね。

パターン別解説①:「派遣A社」+「派遣B社」(派遣の掛け持ち)

例: 派遣A社(週20時間)、派遣B社(週20時間)

危険度: 【即死レベル】

- 両社が加入手続き開始

- 年金事務所が即座に検知

- 100%両社にバレる

流れ: 両方の派遣会社が、あなたを「メイン」の加入者として手続きしようとします。年金事務所が即座に重複を検知し、「二以上事業所勤務届」の提出を両社に求めます。両方の派遣会社に100%バレるのです。

パターン別解説②:「派遣A社(本業)」+「バイトC(副業)」

例: 派遣A社(週30時間、社保加入済み)、バイトC(週20時間、従業員数51人以上)

危険度: 【即死レベル】

- バイトCが加入手続き

- 年金事務所が重複検知

- 派遣A社に100%発覚

流れ: バイトCがあなたを社保に加入させようと手続きし、年金事務所が重複を検知。バイトCと派遣A社に「二以上事業所勤務届」の提出が求められ、派遣A社に100%バレるのです。

2024年10月改正の罠

昔は「従業員501人以上」の企業だけが対象でしたが、2024年10月から「51人以上」に拡大されました。これにより、ほとんどのチェーン店(コンビニ、飲食店、アパレル等)のバイトが対象となり、この罠にハマる人が激増しているのです。

➡️ 社会保険の壁の詳細: 派遣の副業で社会保険は二重加入?扶養から外れる?「106万・130万の壁」と対策

盲点:「雇用保険 二重」加入は絶対に不可能という罠

- 雇用保険は主たる事業所のみ

- 被保険者番号で即時発覚

- 2社目の手続きが拒否される

社会保険(健康保険・年金)と並んで危険なのが「雇用保険」です。こちらは、社会保険とはルールが異なり、その違いが「バレる罠」になっているのですよね。

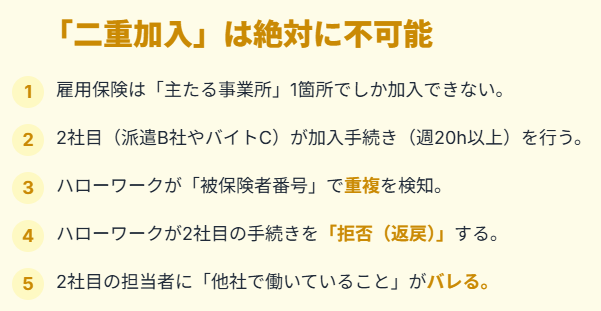

大原則:「雇用保険」は”主たる”事業所でしか入れない

社会保険とは異なり、雇用保険は「雇用保険 二重」加入が絶対にできません。法律上、最も労働時間が長い(または賃金が高い)「主たる事業所」の1箇所でしか加入できないルールになっているのです。

雇用保険の加入条件

以下の両方を満たす場合、加入義務が発生します。

- 週20時間以上の所定労働時間

- 31日以上の雇用見込み

バレる仕組み:「雇用保険被保険者番号」で即時発覚

あなたが本業の派遣A社(週30時間)で雇用保険に加入しているとします。その後、掛け持ち先の派遣B社(またはバイトC)でも週20時間以上働く契約を結びました。

- 派遣B社(バイトC)は、あなたを雇用保険に加入させようと、ハローワークに「資格取得届」を提出します。

- この時、あなたの「雇用保険被保険者番号」(マイナンバーとも紐付いています)で照会されます。

- ハローワークは、「この番号は、既に派遣A社で加入中です。二重加入はできません」と、派遣B社(バイトC)の手続きを拒否(返戻)します。

結果: 派遣B社(バイトC)の人事担当者は、ハローワークからの拒否通知を受け取り、あなたを呼び出します。「〇〇さん、ハローワークから手続きを拒否されました。もしかして、他社でも週20時間以上働いていませんか?」

→ これで100%バレます。

あなたが本業の派遣A社に隠せても、掛け持ち先のB社・C社には、手続きの段階で「他で働いていること」がバレてしまうのです。

「週20時間」と「130万の壁」|ダブルワークの境界線

- 週20時間が最大の境界線

- 106万の壁と連動している

- 130万は扶養の壁

ここまでで、週20時間というラインがいかに危険か、お分かりいただけたと思います。これらの「壁」について、派遣 掛け持ち(ダブルワーク)の観点から整理していきますね。

トリガー①:「週20時間」の壁(=106万の壁)

概要: 週20時間は、「社会保険」と「雇用保険」の両方の加入義務が発生する、最も危険なトリガーなのです。

106万の壁との関係: 週20時間以上、月額賃金8.8万円以上、従業員51人以上… etc. の条件を満たすと、年収が106万円程度で社会保険の加入対象となります。これを俗に「106万の壁」と呼びます。

ダブルワークでの計算

この「週20時間」や「月8.8万円」は、それぞれの契約ごとに判断されるのです。

- 週15時間+週15時間ならOK

- 週25時間+週20時間はNG

- 個別契約で判断される

(OK例) 派遣A社(週15時間)、派遣B社(週15時間) → 合計30時間ですが、個々の契約が週20時間未満なので、両社とも社会保険・雇用保険の加入義務は発生しません。(※住民税バレ(A4)のリスクは残ります)

(NG例) 派遣A社(週25時間)、派遣B社(週20時間) → 両社とも加入義務が発生し、H2・H3で解説した「バレる」流れに突入します。

トリガー②:「130万の壁」(扶養内で働きたい人の罠)

概要: これは、あなたが誰か(配偶者など)の「扶養」に入っている場合にのみ関係する壁です。

130万の壁とは: あなたの合計年収(交通費等も含む)が130万円(※)を超えると、配偶者の社会保険の「扶養」から外れ、自分で国民健康保険・国民年金に加入しなければならなくなるラインなのです。(※106万の壁の対象になれば、130万未満でも扶養から外れます)

ダブルワークでの計算

130万の壁は、「派遣A社」と「派遣B社」の収入を合算して判断されます。

- 収入は合算で判断される

- 扶養から外れる可能性

- 手取りが激減するリスク

(例) 派遣A社(年収70万)+ 派遣B社(年収70万)= 合計年収140万

結果: あなたは扶養から外れます。これは派遣会社にバレる(A2)問題とは別ですが、あなたの世帯の手取りが激減する重大な問題なのです。

➡️ 社会保険の壁を総まとめ: 派遣の副業で社会保険は二重加入?扶養から外れる?「106万・130万の壁」と対策

派遣の副業に関するよくある質問

まとめ:「ダブルワーク(派遣の掛け持ち)」は回避し、安全な「副業」へ

- 制度的な罠が多数存在

- 社会保険で100%バレる

- 雑所得の副業に切り替える

「派遣社員 ダブルワーク 禁止」の裏には、これほど複雑で回避困難な「制度的な罠」が隠されているのです。

「派遣 掛け持ち」(給与所得+給与所得)は、

- 社会保険(二以上事業所勤務届)でバレる

- 雇用保険(二重加入不可)でバレる

- 住民税(普通徴収不可)でバレる

という、地雷原を歩くような働き方なのです。

バレる不安を抱えながらリスクを取り続けるより、バレる原因を根本から絶つ「働き方」を選ぶことが、あなた自身を守る最善の策だと思います。「給与所得+給与所得」のダブルワークは避け、バレるリスクゼロの「給与所得+雑所得」の副業(在宅ワーク)に切り替えましょう。

次に読むべき記事

- バレない働き方(雑所得): 【最強】派遣社員に本当におすすめの副業5選

- 給与所得だがリスク最小化: 派遣の副業は「単発」「土日のみ」がバレにくい!

- 派遣スキルで掛け持ちしたいなら: 派遣社員が「派遣のまま」副業(ダブルワーク)するメリット・デメリット

\六本木二丁目にあるお洒落な派遣会社/

仙台・大阪・福岡にも営業所を展開中!

参考URL一覧

- 日本年金機構 | 複数の事業所に雇用されるようになったときの手続き:https://www.nenkin.go.jp/service/kounen/tekiyo/hihokensha1/20131022.html

- 厚生労働省 | 雇用保険の適用範囲:https://www.mhlw.go.jp/bunya/koyou/koyouhoken/osirase.html

- 厚生労働省 | 「副業・兼業の促進に関するガイドライン」https://www.mhlw.go.jp/file/06-Seisakujouhou-11200000-Roudoukijunkyoku/0000193040.pdf

- 厚生労働省 | 社会保険適用拡大特設サイト(106万の壁・週20時間)https://www.mhlw.go.jp/tekiyoukakudai/

- 全国健康保険協会(協会けんぽ) | 従業員(被保険者)が退職したとき、または扶養家族に異動があったとき:https://www.nenkin.go.jp/service/kounen/tekiyo/hihokensha1/20141202.html

コメント