「扶養の範囲内で、お得に働きたい…」

「でも、『130万円の壁』を超えると”働き損”になるって本当?」

「社会保険とか、税金とか、年金とか、もう数字とカタカナだらけで、考えるだけで頭が痛いわ…!」

こんにちは。あなたの「お金の不安」に、日本一やさしく寄り添う「ハケンなシニア」編集部です。

そのお気持ち、痛いほどよく分かります。特に60代の私たちにとって、「扶養」や「社会保険」の問題は、ご自身の収入だけでなく、ご主人の年金や税金にも関わってくるため、非常にデリケートで、ややこしいですよね。

「働いたせいで、かえって世帯収入が減ってしまった…」そんな最悪の事態(=働き損)だけは、絶対に避けたい。

ご安心ください。この記事では、難しい法律用語や計算式は一切使いません。あなたの目の前にある「3つの働き方(3つの扉)」を示し、どの扉を開けると、あなたの世帯収入がどうなるのか、その未来を一緒にシミュレーションしていきます。

この記事を読み終える頃には、あなたの「働き損」への恐怖は消え、「私には、この働き方が一番合っているわ!」という、確かな自信が手に入っているはずです。

この記事のポイントまとめ

- 60代派遣で意識すべき「103万円」「106万円」「130万円」の壁の違いが明確に理解できます

- 「働き損」が起こるカラクリと、実は恐れる必要がない理由が分かります

- あなたに最適な「3つの働き方」別の世帯収入シミュレーションを確認できます

- 社会保険加入が60代にとって未来への投資である本当のメリットを知ることができます

- 「年金カット」と「扶養の壁」の決定的な違いが理解できます

\ 老若男女が働く六本木二丁目の派遣会社 /

全国拠点として仙台・大阪・福岡にも営業所を展開中!

60代派遣が知っておくべき「社会保険、扶養の壁」基礎知識

60代から派遣で働く際、いわゆる「働き損」を避けるために意識すべき壁は主に「103万円(税金)」と「130万円(社会保険)」です。これらを超えると、税金や社会保険料のご自身の負担が発生し、一時的に手取り額が減る場合があります。

しかし、60代の派遣(週20時間以上など)では、「106万円の壁」で社会保険に加入するケースも多く、これは「将来のご自身の年金が増える」という未来への投資でもあります。「働き損」を恐れて働く時間を抑えすぎるより、世帯収入や将来の年金まで含めて、ご自身に最適な働き方を選ぶことが最も重要です。

- 「103万円の壁」を超えると所得税が発生し、配偶者の税金控除にも影響します

- 「106万円の壁」は社会保険加入の条件を満たすと適用される重要なライン

- 「130万円の壁」は条件に関係なく社会保険加入が必須となる最終ライン

- 働き損を恐れすぎると、将来の年金増加というメリットを逃す可能性がある

「扶養の壁」とは何か?3つの壁を徹底解説

「壁」と聞くと、なんだか怖いもののように感じますよね。でも、大丈夫。これは、あなたの働き方を選ぶための「目安」にすぎません。60代の派遣で、特に意識すべき「3つの壁」の正体を、まずは簡単に知っておきましょう。

- 「壁」は恐れるものではなく、働き方を決める判断材料として活用するもの

- それぞれの壁には税金と社会保険という異なる意味がある

- 60代派遣では特に「106万円の壁」が最も重要な判断ポイントになる

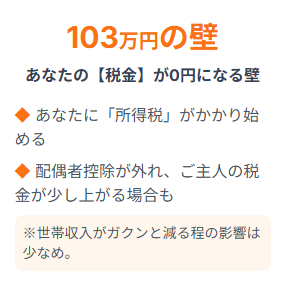

103万円の壁:あなたの税金が発生するライン

これはあなたの収入に「所得税」がかかり始める基準です。この金額を超えると、あなた自身に所得税が発生し始めます。また、ご主人が会社員や公務員の場合、ご主人の税金が少し(年間数万円程度)高くなります。これは配偶者控除が外れるためです。

しかし、世帯収入が「ガクンと減る」ほどの大きな影響はありません。「税金を1円も払いたくない」という方が意識する壁と考えてください。実際には、この壁を少し超えたとしても、働いた分の収入増加の方が大きいため、世帯全体で見れば損にはなりません。

103万円の壁は税金の話であり、社会保険とは無関係です

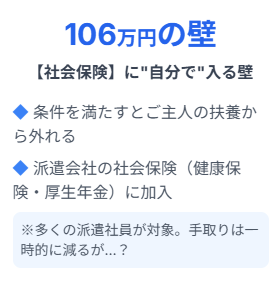

106万円の壁:社会保険に自分で加入する重要ライン

これが、今の派遣で働く上で最も重要な壁です。以下の条件を(すべて)満たすと、ご主人の扶養から外れ、あなた自身が、今働いている派遣会社の社会保険(健康保険・厚生年金)に加入します。

- 週の労働時間が20時間以上

- 月収8.8万円以上(年収 約106万円以上)

- 勤務先の従業員が101人以上(※2024年10月~)

多くの派遣会社は従業員101人以上に該当するため、60代派遣で働く方の多くが、この壁に直面します。保険料(給与の約15%)が引かれるため、一時的に手取りは減ります。これが「働き損」の正体ですが、後述する通り、実は損ではありません。

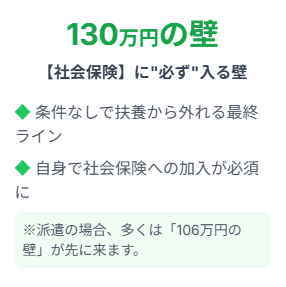

130万円の壁:条件なしで社会保険加入が必須となるライン

上記の「106万円の壁」の条件を満たさない方(例:小さな会社で働く)でも、年収が130万円を超えると、強制的にご主人の扶養から外れ、ご自身で社会保険に加入する必要があります。

60代派遣の場合、多くは「106万円の壁」が先に来るため、「130万円」は「扶養に残れる、最終リミット」と覚えておけばOKです。この壁を超えると、どんな働き方をしていても社会保険への加入が義務となります。

106万円と130万円の壁の違いは「条件の有無」です

60代派遣の社会保険加入は損ではない!60代が知るべき本当のメリット

「やっぱり!『106万円の壁』を超えると、保険料が引かれて手取りが減るのね!それが怖いのよ!」そう思われる方も多いでしょう。

しかし、ここが60代の皆さんに一番知ってほしい、最大の誤解なんです。確かに、毎月の手取りは、保険料の分だけ減ります。でも、その引かれたお金、特に「厚生年金保険料」は、どこかへ消えてなくなるわけではありません。それは、「将来のあなた自身の年金を増やすための、積立貯金」なんです。

- 引かれた保険料は将来の年金として必ず戻ってくる投資である

- 病気やケガの際に給与の約3分の2が保障される安心がある

- 配偶者の退職後、国保より会社の健康保険の方が安い場合もある

将来の厚生年金が自分名義で増えていく

ご主人の年金に頼るだけでなく、「あなた名義」の年金が、働いた分だけ、生涯にわたって上乗せされます。これは、何物にも代えがたい「お守り」になります。

たとえば、月収12万円で5年間働いた場合、将来の年金が年間で約5万円〜8万円程度増える計算になります。これが生涯続くのですから、長い目で見れば大きなリターンとなるのです。

病気やケガで休んでも傷病手当金が受け取れる

万が一、病気などで長期間仕事を休むことになっても、給与の約3分の2が保障されます。扶養のままでは、この制度は使えません。60代は健康面での不安も増える年代ですから、この保障は非常に心強いものです。

傷病手当金は最長1年6ヶ月受給できるため、長期療養が必要になった場合でも経済的な不安を軽減できます。

会社の健康保険に自分で加入できる安心感

ご主人が退職されて国民健康保険になると、保険料が高くなるケースも。それなら、ご自身が会社の健康保険に入った方が、保険料が安くなる可能性すらあります。

特に世帯収入が多い場合、国民健康保険の保険料は高額になる傾向があります。ご自身が社会保険に加入していれば、配偶者を扶養に入れることも可能になり、世帯全体の保険料負担を抑えられるケースもあるのです。

社会保険加入は「安心を買う未来への投資」です

60代の派遣に最適な働き方はどれ?3パターン徹底シミュレーション

では、いよいよ本題です。「じゃあ、結局、どの働き方が、うちの家計にとって一番お得なの?」その答えを、3つのパターンでシミュレーションしました。

【モデルケース】あなた(62歳):派遣で働く。ご主人(65歳):年金受給者(妻を扶養に入れている)という設定で考えていきます。

- パターンAは扶養内で安全に働きたい方向けの選択肢

- パターンBは将来の年金を増やしたい賢明な選択肢

- パターンCは今の収入を最大化したい方向けの選択肢

パターンA:安全運転型(扶養の壁を意識)

年収100万円(月収 約8.3万円)で働くパターンです。週3日・1日5時間程度の勤務イメージになります。

このパターンでは、あなたが引かれるお金(税金・社会保険料)はほぼ0円です。手取り年収は約100万円となり、ご主人の扶養のまま変化なしという安定した状態を保てます。世帯の総収入は、ご主人の年金 + 100万円となります。

ただし、あなたの年金は増えません。自由時間は最大で、手続も不要で一番カンタンという点がメリットです。時間的余裕を優先したい方、お孫さんとの時間を大切にしたい方に向いています。

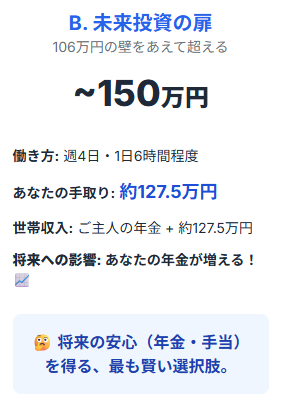

パターンB:未来への投資型(106万の壁をあえて超える)

年収150万円(月収 12.5万円)で働くパターンです。週4日・1日6時間程度の勤務イメージになります。

このパターンでは、あなたが引かれるお金は約22.5万円(社会保険料など)となります。手取り年収は約127.5万円となり、あなたは社会保険の扶養から外れます。世帯の総収入は、ご主人の年金 + 127.5万円です。

重要なポイントは、あなたの年金が将来、確実に増えることです。目先の手取りは減りますが、将来の安心(年金・傷病手当金)を手に入れる、最も賢い選択肢といえます。長期的な視点で考えれば、最もバランスの取れた働き方です。

パターンC:しっかり稼ぐ型(壁を気にせず働く)

年収200万円(月収 約16.6万円)で働くパターンです。週5日・1日7時間程度の勤務イメージになります。

このパターンでは、あなたが引かれるお金は約30万円(社会保険料+税金)となります。手取り年収は約170万円となり、あなたは社会保険も税金も扶養から外れます。世帯の総収入は、ご主人の年金 + 170万円です。

あなたの年金が将来、さらに大きく増えるのが特徴です。今の世帯収入を最大化したい方向けで、働く意欲が高い方におすすめです。体力と時間に余裕があり、充実した生活を送りたい方に最適な選択肢です。

働けば働くほど、世帯収入はきちんと増えていきます

| 働き方パターン | 額面年収 | 働き方の目安 | 引かれるお金 | 手取り年収 | 扶養への影響 | 将来への影響 |

|---|---|---|---|---|---|---|

| A:安全運転型 | 100万円 | 週3日・1日5時間 | ほぼ0円 | 約100万円 | 扶養のまま | 年金は増えない |

| B:未来投資型 | 150万円 | 週4日・1日6時間 | 約22.5万円 | 約127.5万円 | 社保扶養外れる | 年金が増える📈 |

| C:しっかり稼ぐ型 | 200万円 | 週5日・1日7時間 | 約30万円 | 約170万円 | 全扶養外れる | 年金がさらに増える📈📈 |

シミュレーションから分かる重要な真実

「働き損」(=働いたのに世帯収入が減る)は、年収106万~120万といった、ごくごく狭い範囲でしか起こりません。そして、その「損」も、将来増える年金を考えれば、決して「損」とは言い切れないのです。

結論として、働けば働くほど、あなたの世帯収入は、きちんと増えていきます。目先の手取りだけでなく、将来の年金増加や万が一の保障まで含めて考えることが、60代の賢い働き方選びのポイントです。

「年金カット」と「扶養の壁」は全く別の制度です

「よく分かったわ!でも、もう一つ不安が…。年金をもらいながら働くと、年金がカットされるって聞いたんだけど?」そんな疑問をお持ちの方も多いでしょう。

これこそが、皆さんが一番混同してしまうポイントなんです。結論から言います。その『年金カット』と、今日お話しした『扶養の壁』は、全く別の制度です。

- 扶養の壁は配偶者の扶養に入れるかどうかの基準

- 年金カットは自分の給与と年金の合計額で決まる別制度

- 60代派遣の平均的な働き方では年金カットの心配はほぼ不要

扶養の壁とは:税金と社会保険料の話

扶養の壁(103/106/130万)は、税金と社会保険料を、”あなたが”払うかどうか、というお話です。これはあなたの収入に対して、あなた自身が税金や保険料を負担するかどうかの基準を示すものです。

配偶者の扶養に入っているかどうかで、世帯全体の税負担や保険料負担が変わってくるため、家計管理の視点から重要な判断基準となります。

年金カット(在職老齢年金)とは:年金減額の話

年金カット(在職老齢年金)は、“あなた”の給与と、”あなた”の年金(厚生年金)の合計が月額50万円を超えた場合に、”あなた”の年金がカットされるお話です。

つまり、月収と年金の合計が50万円(年間600万円)を超える高収入の場合にのみ適用される制度であり、60代派遣の平均的な働き方(月給20万円台)であれば、年金カットの心配はほぼ不要です。

詳しくは、こちらのD1の記事で解説していますので、より詳細な情報が必要な方はぜひご覧ください。

➡️60代派遣社員のリアルな時給・年収は?【2025年最新データ】

扶養の壁と年金カットは完全に別の制度なので混同しないようにしましょう

まとめ 60代の派遣なら働き方は自分で選びましょう

ここまで、本当にお疲れ様でした。ややこしい「壁」の話が、少しはクリアになったでしょうか。

あなたの前には、3つの扉があります。

- 【100万円の扉】:手続き一切不要。自由時間を最優先にする、安心の扉

- 【150万円の扉】:未来の自分のために、年金を積み立てる、賢者の扉

- 【200万円超の扉】:今の生活を豊かにするため、しっかり稼ぐ、情熱の扉

どの扉を選んでも、「働き損」であなたの人生がマイナスになることは、決してありません。

大切なのは、あなたのライフプラン(「お孫さんと遊ぶ時間」「ご主人のサポート」「ご自身の老後の安心」)にとって、どの扉が一番幸せか、ご自身で選ぶことです。

派遣会社に正直に希望を伝えることが重要

そして、その「選びたい」というあなたの希望を、派遣会社の担当者に、正直に伝えてみてください。

「私は、年収100万円くらいで、扶養内で働きたいんです」「私は、社会保険に入って、将来の年金を増やしたいので、週30時間くらい働きたいんです」

あなたのその誠実な希望を、きちんと受け止め、最適な仕事を探してくれる。それこそが、あなたが選ぶべき「本当に良い派遣会社」ですよ。

私たちからのメッセージ:あなたの選択を応援します

「働き損」という言葉に縛られすぎず、あなた自身の価値観と人生設計に合った働き方を選んでください。

60代のあなたには、長年培ってきた経験と知恵があります。その力を社会で発揮しながら、同時にご自身の将来の安心も手に入れる。そんな賢い働き方を、私たちは全力で応援しています。

この記事が、あなたの「働き方選び」の不安を少しでも和らげ、前向きな一歩を踏み出すきっかけになれば、これほど嬉しいことはありません。

➡️【2025年最新】60代に本当に強い派遣会社おすすめランキングTOP5

➡️60代女性に人気の派遣の仕事ランキングTOP5!扶養内・時短など

60代派遣に関するよくある質問(FAQ)

\ 老若男女が働く六本木二丁目の派遣会社 /

全国拠点として仙台・大阪・福岡にも営業所を展開中!

参考URL一覧

- 日本年金機構「在職老齢年金の計算方法」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/zaishoku/20150401-01.html

- 日本年金機構「厚生年金保険・健康保険の適用事業所検索システム」https://www2.nenkin.go.jp/do/search_section/

- 厚生労働省「社会保険適用拡大 特設サイト」https://www.mhlw.go.jp/tekiyoukakudai/

- 国税庁「配偶者控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm